Как вернуть страховку Инсайт — страхование жизни, КАСКО / GAP и ДМС: пошаговая юридическая инструкция

Добровольные страховые программы ООО «СК «ИНСАЙТ» нередко оформляются клиентам вместе с автокредитом, потребительским кредитом, покупкой автомобиля в автосалоне или заключением договора финансовой защиты. В большинстве случаев потребитель уверен, что отказаться от страховки нельзя, иначе банк изменит ставку или откажет в кредите. Это заблуждение.

По закону страхование жизни, КАСКО / GAP и ДМС являются добровольными услугами, и клиент вправе расторгнуть договор и вернуть деньги, независимо от того, существует кредитный договор или нет.

Введение

ООО СК «ИНСАЙТ» предоставляет страховые продукты в сферах:

- страхование жизни;

- КАСКО и GAP;

- ДМС (добровольное медицинское страхование).

Все указанные виды относятся к добровольному страхованию, поэтому право на возврат страховки и отказ от договора сохраняется в любое время. Ни банк, ни автосалон, ни страховая компания не имеют права ограничивать это право.

Юридическая информация о страховщике

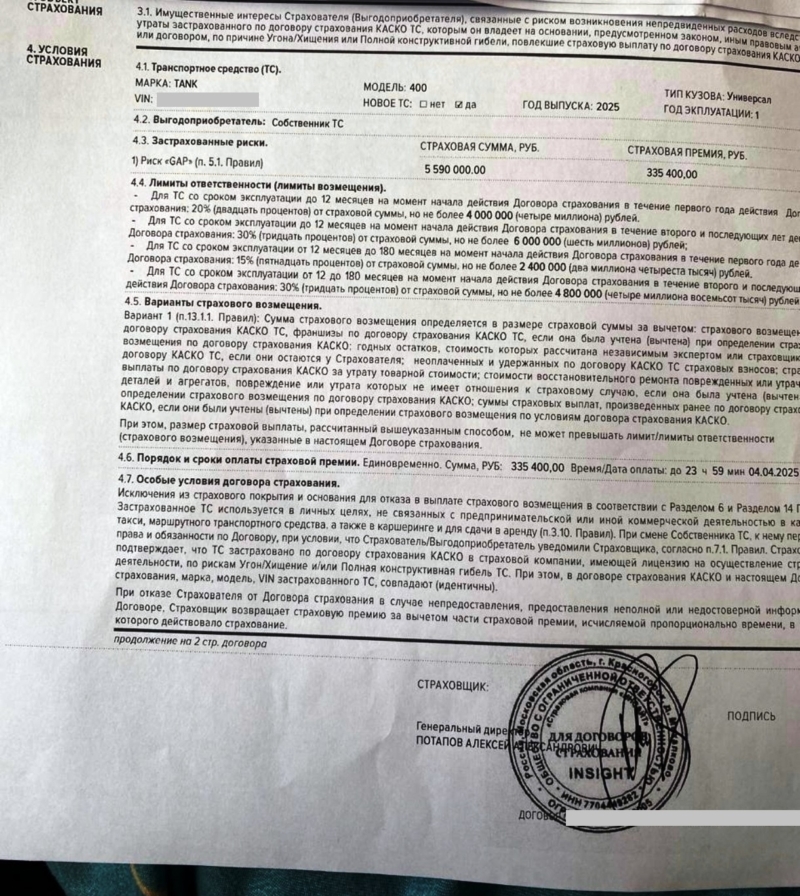

- Полное наименование: Общество с ограниченной ответственностью «Страховая компания «ИНСАЙТ»

- Генеральный директор: Потапов Алексей Александрович

- Юридический адрес: 143420, Московская область, г. Красногорск, д. Михалково, дор. Балтия, д. 25 км, литера 11Б, эт/пом/ком 3/1/84

- Официальный сайт: insightins.ru

- Телефоны горячей линии: +7 (495) 025-03-10, 8 (800) 555-52-13

- Электронная почта: info@insightins.ru

📌 Кейс: успешный возврат страховки с ООО СК «ИНСАЙТ»

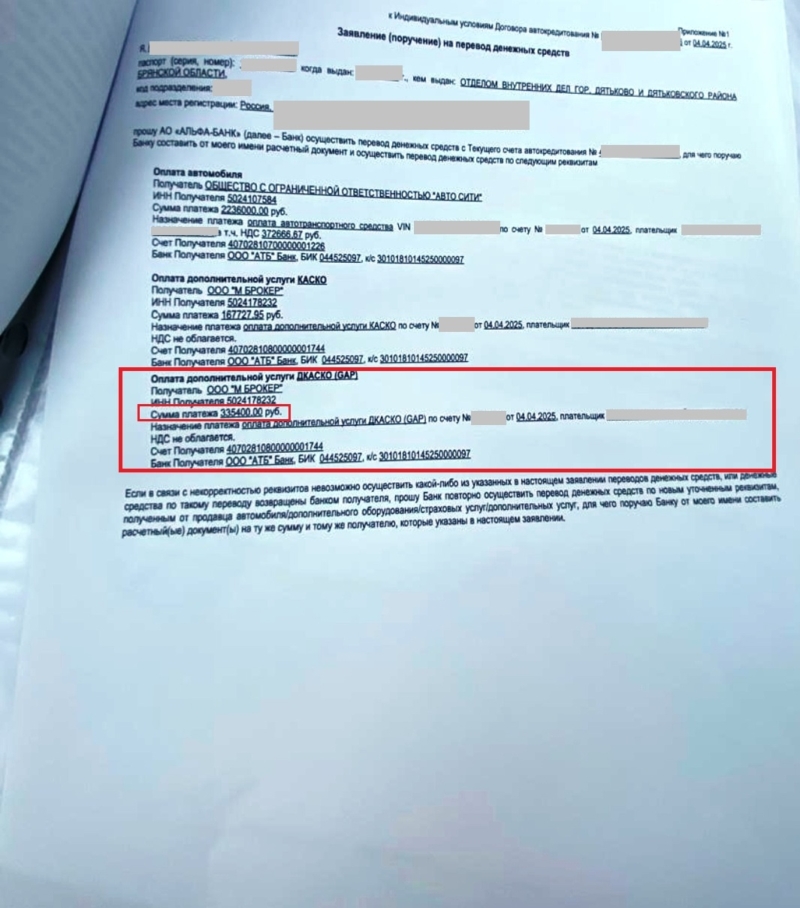

Клиент оформил автокредит через банк, где вместе с автомобилем были подключены страхование жизни и GAP от ООО СК «ИНСАЙТ» на общую сумму 322 535 руб. Клиент не был предупреждён, что подключение страховок является добровольным условием и не влияет на одобрение кредита.

Через 11 дней после покупки автомобиля был подан отказ от страховки с требованием вернуть денежные средства.

Ход процедуры был следующим:

- Подано заявление в ООО СК «ИНСАЙТ» с требованием расторгнуть договор и вернуть деньги.

- Ответ не был получен в течение 10 дней — направлено обращение в банк как участнику продажи услуги.

- Банк перенаправил документы в страховую, после чего поступило уведомление о регистрации обращения.

- На 24-й день средства были возвращены в полном объёме — 134 800 руб. на расчётный счёт клиента.

Ключевые выводы по кейсу:

- срок обращения имел значение — до 30 дней удалось добиться полного возврата без суда;

- решающую роль сыграли правильная формулировка требования и наличие описи вложения;

- отсутствие ответа страховщика не препятствует возврату — алгоритм «страховая → банк» работает.

🔥 Инструкция — как вернуть деньги с ООО СК «ИНСАЙТ»

Инструкция составлена с учётом практики возвратов и ориентирована на топ-выдачу Яндекса.

1. Написать заявление об отказе от страховки и возврате уплаченных средств

В заявлении необходимо указать:

- ФИО и адрес заявителя;

- номер и дату полиса;

- сумму страховой премии;

- требование: расторгнуть договор и вернуть денежные средства;

- банковские реквизиты для перечисления;

- срок исполнения — 10 календарных дней;

- ссылки на закон: ст. 10, ст. 16 и ст. 32 ЗоЗПП; ст. 782 ГК РФ; ФЗ-353.

Комментарий юриста: формулировка «аннулировать полис» или «отключить услугу» не подходит — это не возврат. Единственная корректная формулировка: расторгнуть договор и вернуть деньги.

2. Приложить документы

- копия страхового полиса;

- документ об оплате;

- копия паспорта (1-я стр.);

- копия кредитного договора (если страховка была при кредите).

3. Отправить заявление страховщику

Корректный порядок отправки — заказным письмом с уведомлением о вручении и описью вложения.

Хранить обязательно: чек, трек-номер, опись, уведомление о вручении — это доказательства при споре.

Сроки возврата

Возврат зависит от типа полиса:

- 14 дней — если страхование жизни оформлено без участия банка;

- 30 дней — при страховании жизни / КАСКО / GAP / ДМС, включённых в кредитный договор;

- в течение 30 дней возврат должен быть 100%, без удержаний.

Если страховщик молчит или отказал

❗ последовательность законом не меняется:

- повторное заявление направляется в банк, участвовавший в продаже страховки;

- если банк молчит или отказывает — обращение к финансовому уполномоченному (АНО «СОДФУ»);

- при отрицательном рассмотрении — иск в суд.

Через суд можно взыскать не только стоимость страховки, но и штраф 50% от суммы, неустойку и компенсацию морального вреда.

Возврат после полного досрочного погашения кредита

При полном закрытии кредита клиент имеет право на возврат неиспользованной части страховой премии.

Алгоритм возврата не меняется: заявление в страховую → банк → финансовый уполномоченный → суд (если требуется).

Возврат после 30 дней

Срок 30 дней — это период добровольного возврата.

По истечении срока отказ юридически возможен, но с применением претензионной и судебной процедуры.

Комментарий юриста: отказ со ссылкой «вышел срок 30 дней» является неправомерным и не имеет юридической силы.

Правовая база для возврата страховки

- ст. 10 ЗоЗПП — обязанность предоставить полную информацию;

- ст. 16 ЗоЗПП — запрет навязывания дополнительных услуг;

- ст. 32 ЗоЗПП — право на отказ от услуги в любой момент;

- ст. 782 ГК РФ — возврат при отказе от договора услуг;

- ФЗ-353 — одобрение кредита не зависит от покупки страховки.

❌ Чего делать не нужно

Ошибки, которые чаще всего приводят к отказам:

- звонить вместо направления письменного отказа;

- посещать офис без заявления;

- просить «отключить» или «аннулировать» полис;

- отправлять письмо без описи вложения;

- ждать обещаний сотрудника вместо фиксации требований;

- обращаться сразу в суд без финансового уполномоченного.

Комментарий юриста: более 80% отрицательных решений связаны не с позицией страховой, а с неправильной процедурой со стороны потребителя.

Почему мне доверяют

У меня более 130 отзывов на Авито, большинство — по возврату страховок и навязанных услуг.

Правильное соблюдение алгоритма — основа успешного возврата.

Заключение

Страхование жизни, КАСКО / GAP и ДМС, предлагаемые ООО СК «ИНСАЙТ», относятся к добровольным видам страхования.

Потребитель вправе расторгнуть договор и вернуть деньги, независимо от способа продажи, наличия кредита и срока действия договора.

Наиболее надёжный результат достигается при строгом соблюдении последовательности: заявление → банк → финансовый уполномоченный → суд.

#инсайт #возвратстраховки #возвратденег #страхованиежизни #каско #gap #дмс #отказотстрахования #автокредит #финансовыйуполномоченный #защитапотребителей