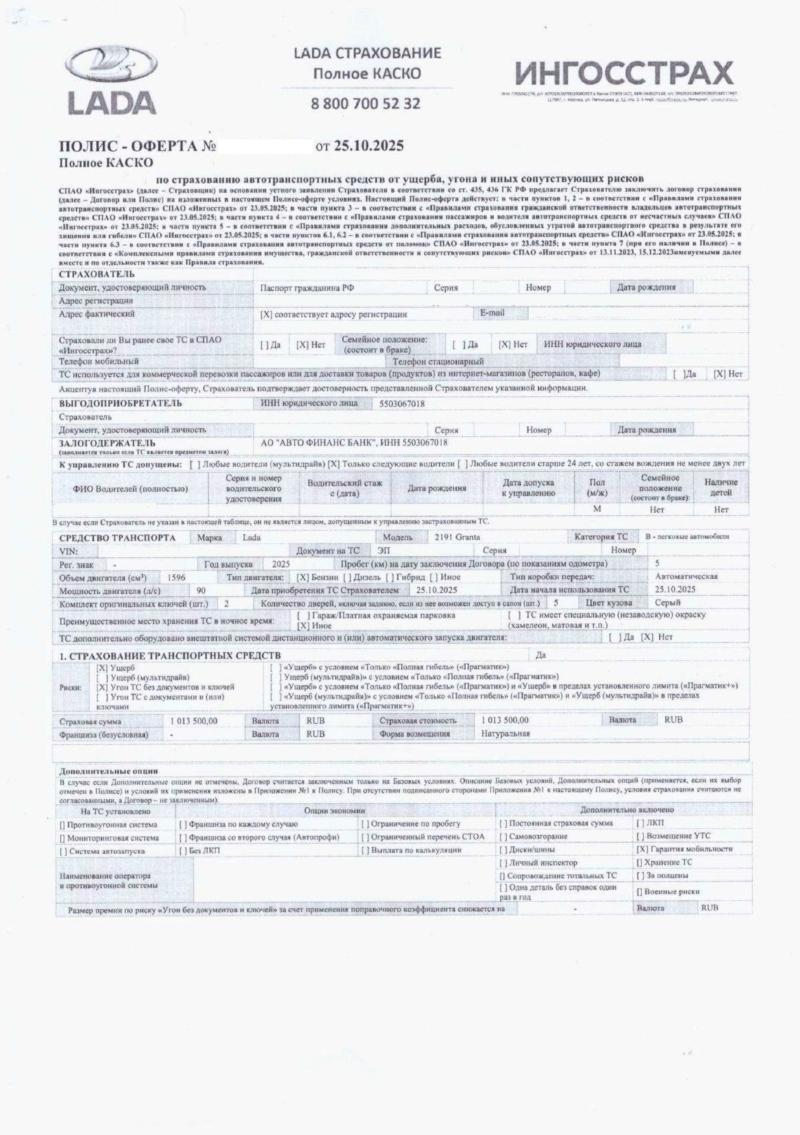

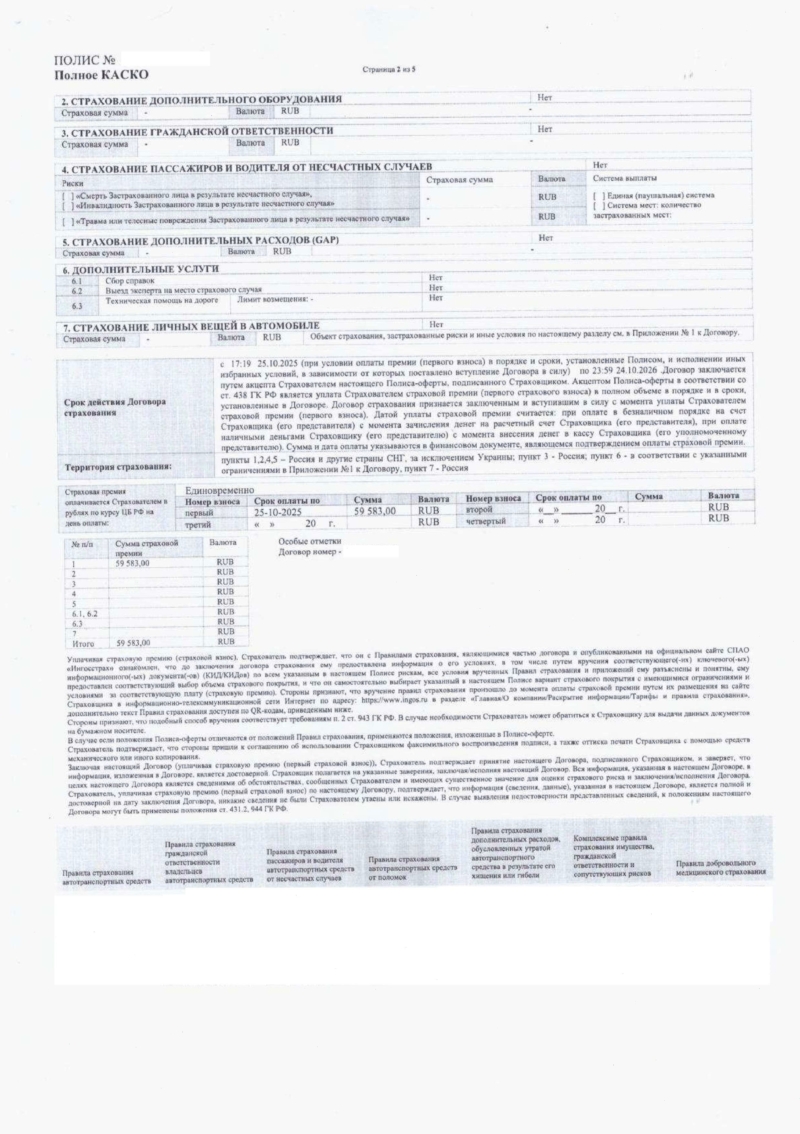

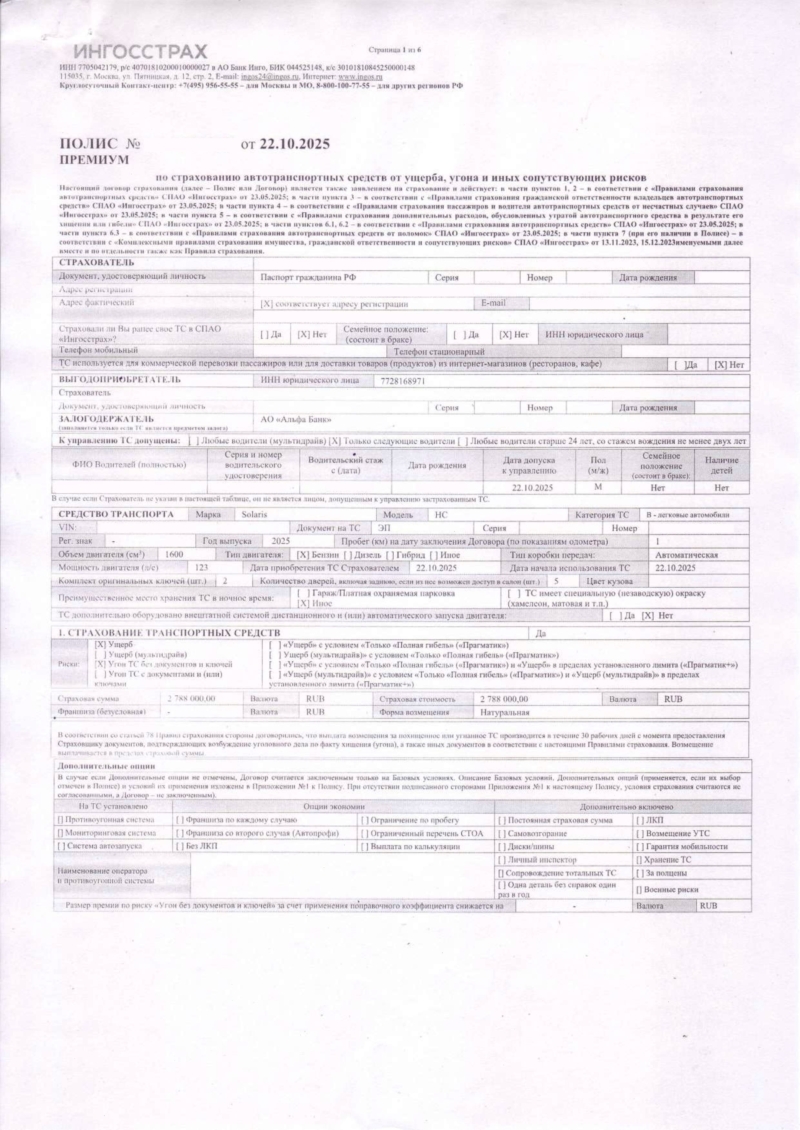

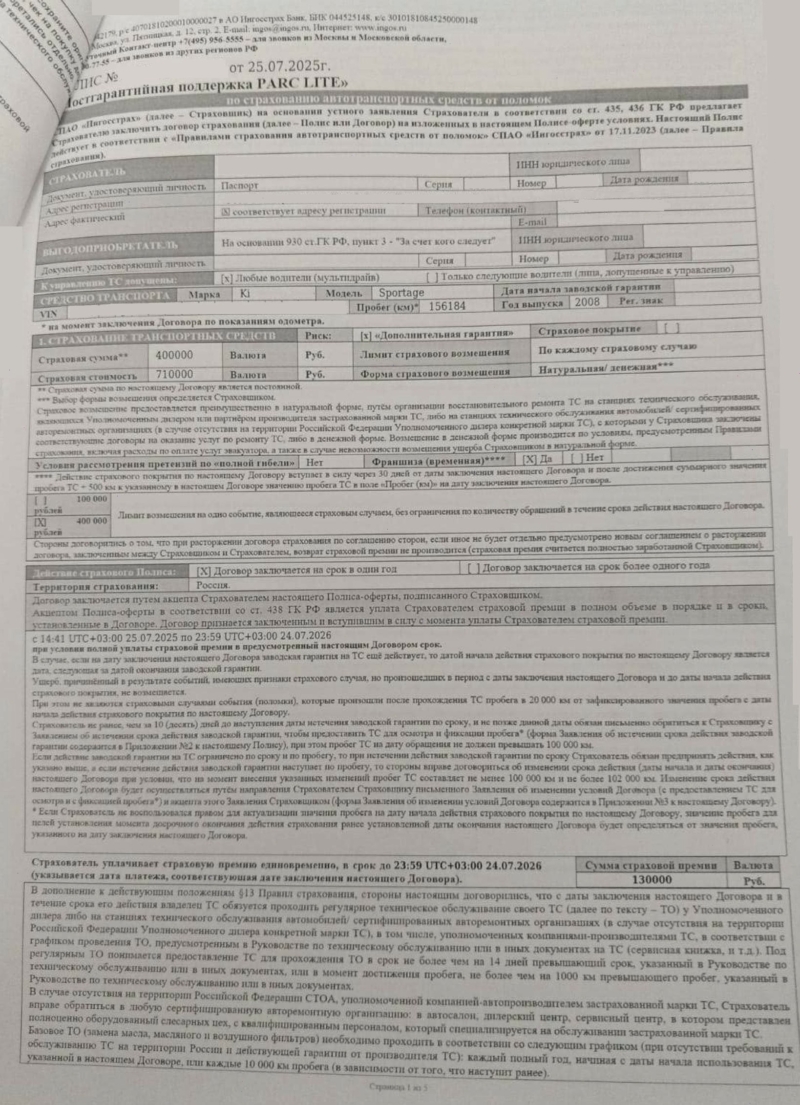

При оформлении кредита или покупке машины страховка от СПАО «Ингосстрах» нередко подключается «в нагрузку» к основному договору: либо прямо навязывается, либо подаётся как обязательное условие одобрения займа. Уже позже клиент понимает, что полис ему не нужен, а деньги за него хотелось бы вернуть. Разберёмся, когда и как можно законно вернуть страховую премию с «Ингосстраха», какие нормы закона это позволяют и что делать, если страховая компания отвечает отказом.

Почему вообще возникает вопрос о возврате страховки в СПАО «Ингосстрах»

Чаще всего клиенты задумываются о расторжении договора и возврате средств в следующих ситуациях:

- Полис навязали при выдаче кредита.

Сотрудники банка нередко утверждают, что без страховки кредит не выдадут. На самом деле обязательность услуги всегда можно проверить в самом кредитном договоре – обратите особое внимание на п. 9 и п. 15. - Кредит погашен досрочно.

Риски неуплаты больше не актуальны, а страховка продолжает действовать. - Страховая защита оказалась не нужна.

Со временем заемщик приходит к выводу, что фактической необходимости в полисе нет. - Желание убрать лишние траты.

Значительная часть страховых программ никак не влияет на процент по кредиту. Платеж за них – это просто дополнительная нагрузка, от которой можно отказаться. - Стремление снизить переплату по кредиту.

Возврат премии и направление этих средств на досрочное погашение почти всегда выгоднее, чем пассивно «кормить» страховую. - Острая потребность в деньгах.

Возвращенные средства нередко помогают закрыть важные текущие расходы.

Базовые условия для возврата страховки

Чтобы получить деньги назад, важно соблюдать несколько ключевых правил:

- Срок обращения.

Если уложиться в 30 календарных дней с даты заключения кредитного договора (так называемый «период охлаждения»), можно рассчитывать на возврат премии в полном объёме.

Если 30 дней прошли, остаётся вариант частичного возврата при досрочном закрытии кредита – за неиспользованный период. - Наличие документов.

Обязательно нужны:

– кредитный договор;

– договор страхования (полис);

– подтверждение оплаты страховой премии.

В отдельных ситуациях потребуется расширенный комплект (например, при досрочном погашении кредита – справка из банка). - Корректно оформленное заявление.

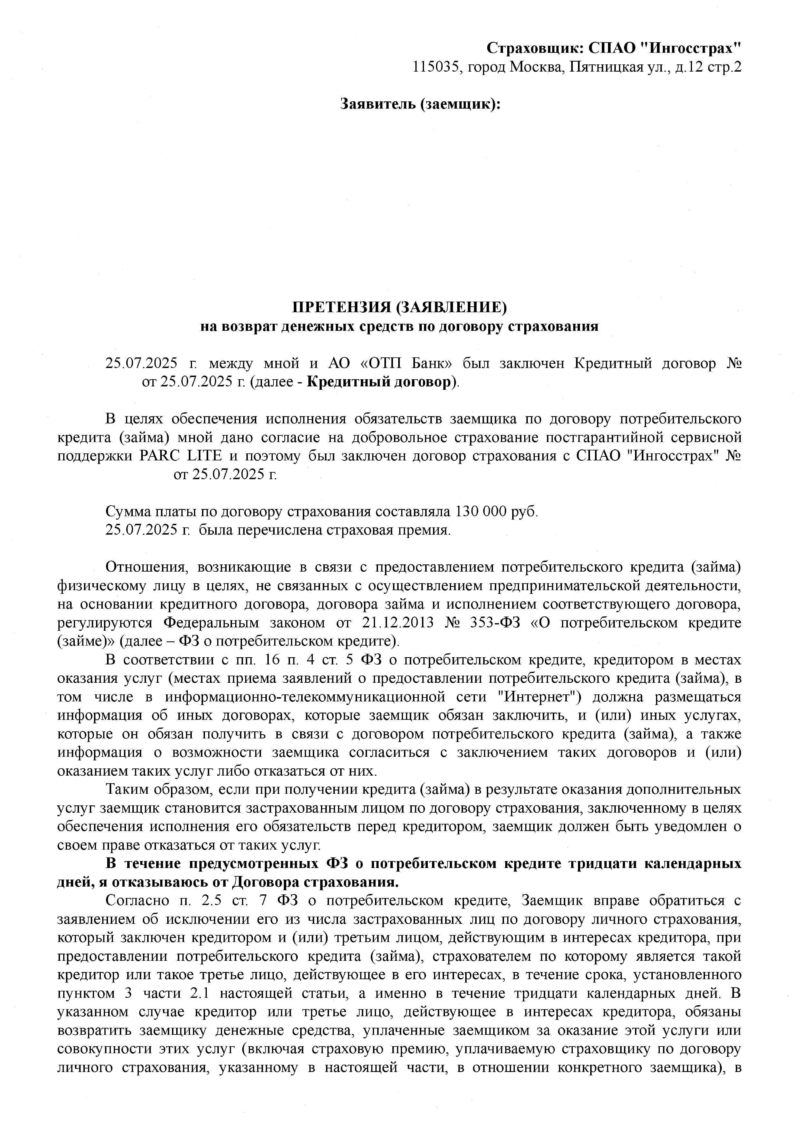

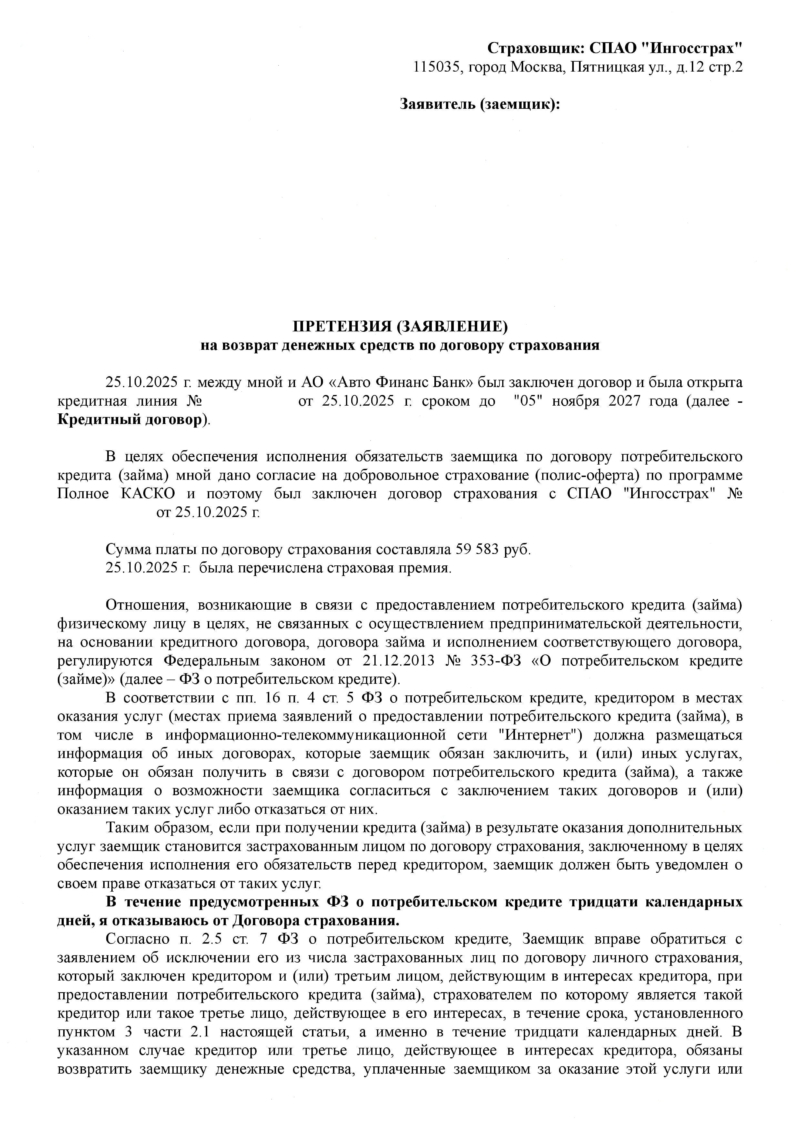

В обращении должны быть указаны данные заемщика, реквизиты договора, чётко сформулированное требование о возврате, а также ссылки на нормативные акты, на основании которых вы обращаетесь.

Напишите нам в любой мессенджер и мы бесплатно Вас проконсультируем

Пошаговый алгоритм возврата страховки от СПАО «Ингосстрах»

- Соберите документы Как правило, понадобятся:

- заявление на возврат страховой премии с указанием ФИО, контактных данных, сути требования и ссылками на законодательство;

- копия паспорта (страница с фото и страница с регистрацией);

- копия кредитного договора;

- копия договора страхования / полиса;

- платёжный документ (чек, платёжное поручение, выписка), подтверждающий оплату страховки;

- реквизиты банковского счёта для перечисления денег.

- Определитесь со способом подачи. Вариантов несколько:

- Лично в офис «Ингосстраха».

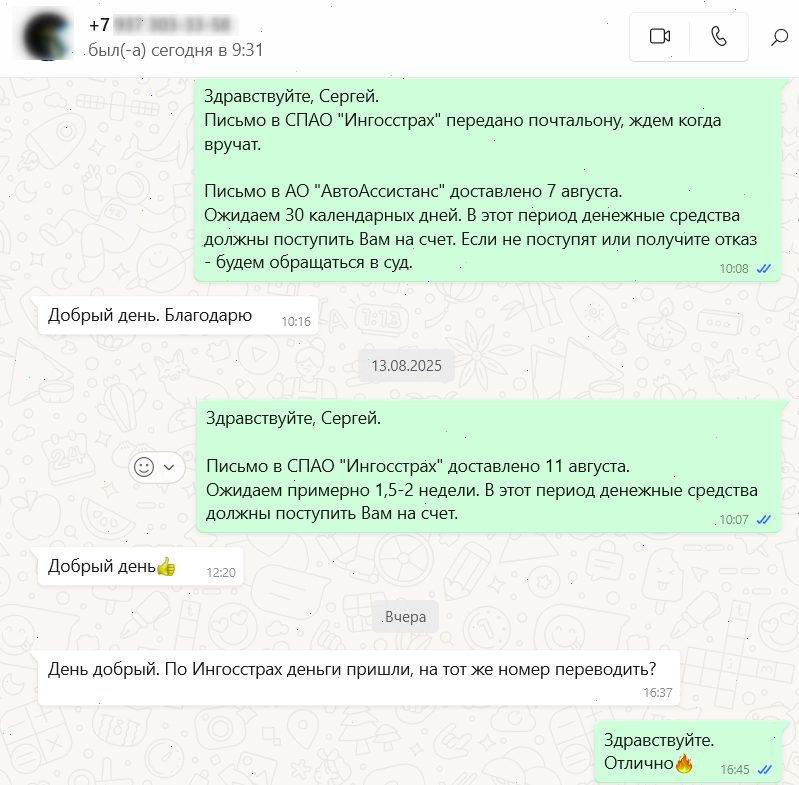

Приносите полный комплект документов, просите поставить отметку о приёме на вашей копии заявления. - По Почте России (рекомендуется).

Отправьте заказное письмо на юридический адрес компании с описью вложения. Сохраните чек и трек-номер – это будет вашим доказательством своевременного обращения. Юридический адрес – 115035, г. Москва, ул. Пятницкая, д. 12, стр. 2 (на 11.12.2025 г.)

- Лично в офис «Ингосстраха».

- Срок рассмотрения

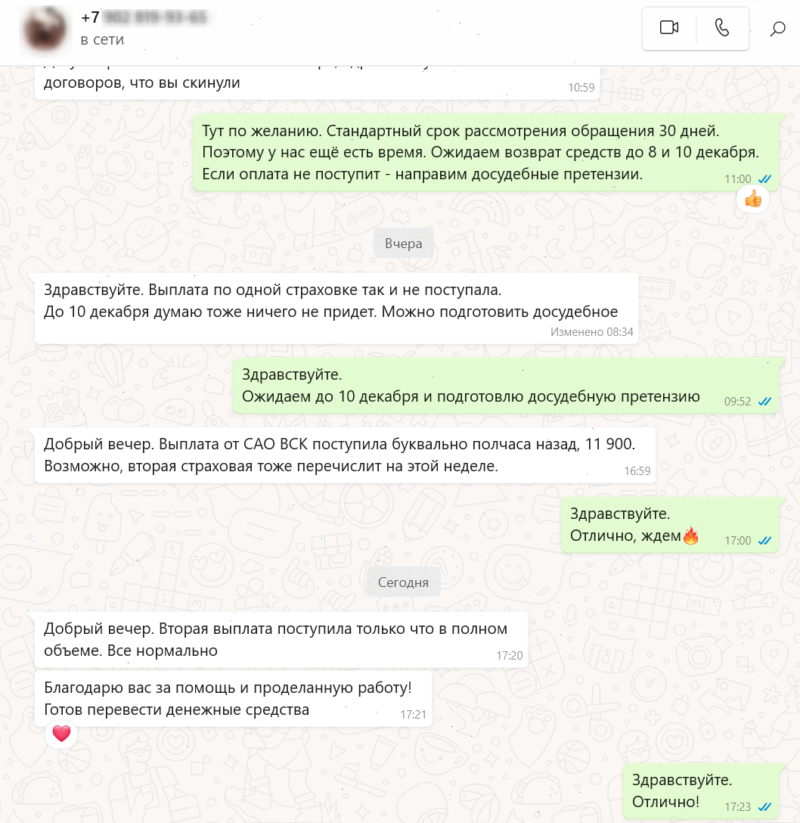

- Согласно Федеральному закону № 353-ФЗ «О потребительском кредите (займе)», страховая компания должна вернуть деньги в течение 7 рабочих дней с момента получения заявления. На практике вместе с доставкой корреспонденции срок часто растягивается до 15-20 рабочих дней.

- Возможные исходы

- Полный возврат. Если обращение подано в рамках «периода охлаждения» и нет страховых случаев, компания обязана вернуть всю страховую премию.

- Частичный возврат. При досрочном погашении кредита страховая рассчитывает сумму, приходящуюся на неиспользованный срок действия договора.

- Отказ. Чаще всего мотивируют пропуском сроков, отсутствием нужных документов или формальными ошибками в заявлении.

Если СПАО «Ингосстрах» отказало в возврате

Отказ ещё не означает, что деньги потеряны. Далее можно действовать так:

- Направить претензию в страховую. В письменном виде изложите, с чем именно не согласны, приведите ссылки на закон и попросите пересмотреть решение.

- Обратиться в Банк России. Подайте жалобу через приёмную ЦБ, приложив копии договора, заявления, ответа страховщика.

- Жалоба финансовому уполномоченному. ФУ рассматривает споры с финансовыми организациями и может принять решение в вашу пользу.

- Судебное разбирательство. В иске можно заявить:

-

- сумму страховой премии (полностью или частично),

- компенсацию морального вреда,

- штраф до 50 % от присужденной суммы за отказ удовлетворить требования добровольно.

-

Во всех случаях важно иметь на руках доказательства: копии писем, чеков, уведомлений, ответов страховой.

Возврат страховки при досрочном погашении кредита

Когда кредит закрывается раньше срока, страховая защита, «привязанная» к займу, фактически становится не нужна. В этом случае можно требовать возврат части премии, рассчитанной пропорционально оставшемуся сроку, если условия договора это допускают.

Понадобится:

- справка из банка о полном досрочном погашении кредита;

- договор страхования/полис;

- заявление о перерасчёте и возврате части премии;

- реквизиты счёта.

Пример расчёта:

Полис оформлен на 5 лет, премия – 100 000 ₽. Кредит закрыли через 2,5 года, страховых случаев не было. В упрощённой модели сумма к возврату может составлять около 50 000 ₽ (за оставшиеся 2,5 года), но конкретный размер зависит от условий договора страхования.

Юристы по Защите авторских прав

Нет отзывовЮристРычков Вячеслав Сергеевич Юрист прошел модерациюБолее 15 лет моей жизни посвящены работе в правоохранительных органах,...АлиментыГражданские делаЗаключение и расторжение бракаЗащита прав потребителяИсполнительное производствоКонституционное правоКредитные вопросы и спорыМошенничествоСемейные делаУголовные дела+10 специализаций

Нет отзывовЮристРычков Вячеслав Сергеевич Юрист прошел модерациюБолее 15 лет моей жизни посвящены работе в правоохранительных органах,...АлиментыГражданские делаЗаключение и расторжение бракаЗащита прав потребителяИсполнительное производствоКонституционное правоКредитные вопросы и спорыМошенничествоСемейные делаУголовные дела+10 специализаций- Возможны командировки

Нет отзывовЮристБохан Сергей Сергеевич Юрист прошел модерациюПредоставлении правовой помощи по защите прав и законных интересов...АвтоюристыАдминистративное правоАрбитражВзыскание задолженностиВозмещение ущербаГражданские делаЖилищные вопросыЖКХЗащита прав потребителяИнтеллектуальная собственностьПрочие+11 специализаций

Нет отзывовЮристБохан Сергей Сергеевич Юрист прошел модерациюПредоставлении правовой помощи по защите прав и законных интересов...АвтоюристыАдминистративное правоАрбитражВзыскание задолженностиВозмещение ущербаГражданские делаЖилищные вопросыЖКХЗащита прав потребителяИнтеллектуальная собственностьПрочие+11 специализаций- Работа по доверенности

- Бесплатная консультация

- Представительство в суде

10 отзывовЮристНовосельцев Артем Владимирович Юрист прошел модерациюНовосельцев Артем Владимирович – юрист с 25-летним опытом работы в сложных...АрбитражБанкротство физических лицБанкротство юридических лицВзыскание задолженностиВозмещение ущербаГражданские делаЗаключение и расторжение бракаЗащита прав потребителяЗемельные вопросыИнтернет-правоСоставление документов+11 специализаций

10 отзывовЮристНовосельцев Артем Владимирович Юрист прошел модерациюНовосельцев Артем Владимирович – юрист с 25-летним опытом работы в сложных...АрбитражБанкротство физических лицБанкротство юридических лицВзыскание задолженностиВозмещение ущербаГражданские делаЗаключение и расторжение бракаЗащита прав потребителяЗемельные вопросыИнтернет-правоСоставление документов+11 специализаций- Представительство в суде

- Участие в переговорах

- Прием по записи

2 отзываАдвокат №7876Чесников Максим Сергеевич Адвокат прошел модерациюВозможна работа дистанционно! Практикующий адвокат, оказываю квалифицированную...АлиментыАрбитражБанкротство физических лицВзыскание задолженностиЖилищные вопросыЗащита прав потребителяИсполнительное производствоКредитные вопросы и спорыОбслуживание бизнесаСоставление документовЮридическая экспертиза+11 специализаций

2 отзываАдвокат №7876Чесников Максим Сергеевич Адвокат прошел модерациюВозможна работа дистанционно! Практикующий адвокат, оказываю квалифицированную...АлиментыАрбитражБанкротство физических лицВзыскание задолженностиЖилищные вопросыЗащита прав потребителяИсполнительное производствоКредитные вопросы и спорыОбслуживание бизнесаСоставление документовЮридическая экспертиза+11 специализаций- Предоплата

- Оплата картой

- Встреча в офисе

15 отзывовНужна профессиональная юридическая помощь? Я готов вам помочь! У меня...АвтоюристыАлиментыБанковское правоБанкротство физических лицВзыскание задолженностиВоенное правоВозмещение ущербаГражданские делаЖилищные вопросыЖКХЗаключение и расторжение брака+11 специализаций

15 отзывовНужна профессиональная юридическая помощь? Я готов вам помочь! У меня...АвтоюристыАлиментыБанковское правоБанкротство физических лицВзыскание задолженностиВоенное правоВозмещение ущербаГражданские делаЖилищные вопросыЖКХЗаключение и расторжение брака+11 специализаций- Выезд к клиенту

- Прием по записи

- Предоплата

Нет отзывовЮристСизова Наталья Геннадьевна Продвижение профиля Юрист прошел модерацию и использует продвижение профиляРаботаю по профессии со второго курса университета, т.е. с 1999 г.Имею...АлиментыАрбитражВзыскание задолженностиВозмещение ущербаГражданские делаЖКХЗаключение и расторжение бракаЗащита прав потребителяИнтеллектуальная собственностьИсполнительное производствоНалоговое право+11 специализаций

Нет отзывовЮристСизова Наталья Геннадьевна Продвижение профиля Юрист прошел модерацию и использует продвижение профиляРаботаю по профессии со второго курса университета, т.е. с 1999 г.Имею...АлиментыАрбитражВзыскание задолженностиВозмещение ущербаГражданские делаЖКХЗаключение и расторжение бракаЗащита прав потребителяИнтеллектуальная собственностьИсполнительное производствоНалоговое право+11 специализаций- Медиатор

- Участие в переговорах

- Бесплатная консультация

Нет отзывовЮристСафонова Ксения Георгиевна Юрист прошел модерациюАрбитражный и гражданский процесс, Гражданское право, Международный арбитраж,...АлиментыАрбитражГражданские делаЖКХЗаключение и расторжение бракаТрудовое правоЮридическая экспертиза+7 специализаций

Нет отзывовЮристСафонова Ксения Георгиевна Юрист прошел модерациюАрбитражный и гражданский процесс, Гражданское право, Международный арбитраж,...АлиментыАрбитражГражданские делаЖКХЗаключение и расторжение бракаТрудовое правоЮридическая экспертиза+7 специализаций- Выезд к клиенту

- Представительство в суде

- Оплата картой

Практические рекомендации

- Внимательно читайте договоры до подписания.

Отдельно ищите блоки про навязанные страховки, условия отказа и сроки подачи заявлений. - Не затягивайте с обращением.

30 календарных дней пролетают очень быстро. Чем раньше подадите заявление, тем выше шанс получить полный возврат. - Грамотно оформляйте заявление.

Ошибки в ФИО, реквизитах, ссылках на законы или номерах договоров могут стать формальным поводом для отказа. - Храните весь «след».

Делайте копии и фотографии договоров, чеков, заявлений и почтовых квитанций. - Фиксируйте факт обращения.

Номер РПО (трек-номер) и чек из Почты России – ваш главный союзник в споре со страховой.

Часто задаваемые вопросы

- Можно ли вернуть страховку, если прошёл «период охлаждения»?

Да, но обычно только частично и при условии досрочного погашения кредита – за неиспользованный срок действия полиса и с учётом условий договора. - Повысится ли процент по кредиту, если отказаться от полиса?

Ответ скрыт в кредитном договоре, чаще всего в п. 4. Если там нет оговорки о повышении ставки при отказе от страховки, кредитные условия меняться не должны. - Сколько по времени занимает возврат?

Юридически – 7 рабочих дней с даты получения заявления страховой. С учётом пересылки и внутренних процедур в среднем стоит ориентироваться на 2–3 недели. - Может ли из-за отказа от страховки испортиться кредитная история?

Нет. Это ваше законное право, и сам факт возврата страховки в бюро кредитных историй не передаётся.

Если вы хотите вернуть страховку от СПАО «Ингосстрах» и боитесь допустить ошибку в документах, лучше не экспериментировать. Грамотно составленное заявление и соблюдение сроков – залог успеха. Мы готовы помочь: проверим ваши договоры, подскажем оптимальный порядок действий и подготовим комплект документов под вашу ситуацию.

- Напишите нам в любой мессенджер – и мы бесплатно вас проконсультируем