Клиенты, оформившие кредитные продукты, часто сталкиваются с дополнительными услугами, в числе которых страховые программы ООО «СК «ИНСАЙТ». Распространено мнение, что отказ от страхования жизни, КАСКО, GAP или ДМС невозможен без последствий для условий кредитования. Данная позиция является ошибочной. В соответствии с действующим законодательством, указанные виды страхования носят добровольный характер. Потребитель обладает безусловным правом расторгнуть договор и требовать возврата уплаченной страховой премии.

Правовые основания для возврата страховки

Право на отказ от навязанной страховой услуги и возврат средств обеспечивается комплексом нормативных актов:

-

Статья 16 Закона «О защите прав потребителей» запрещает обуславливать приобретение одной услуги обязательным заключением другой.

-

Статья 32 того же закона закрепляет право потребителя на односторонний отказ от исполнения договора о выполнении работ или оказании услуг.

-

Статья 782 Гражданского кодекса РФ предоставляет стороне договора возмездного оказания услуг право на отказ при условии оплаты исполнителю фактически понесенных расходов.

-

Федеральный закон № 353-ФЗ «О потребительском кредите» прямо устанавливает, что приобретение страховки не может быть обязательным условием для получения кредита.

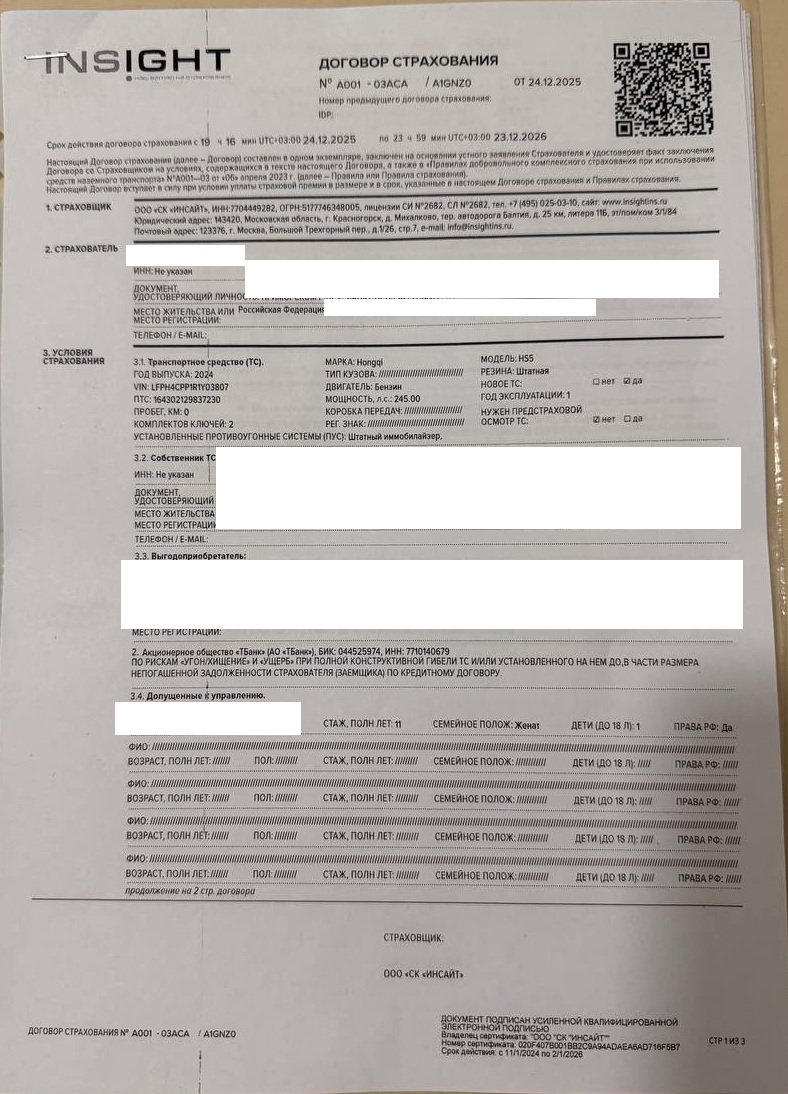

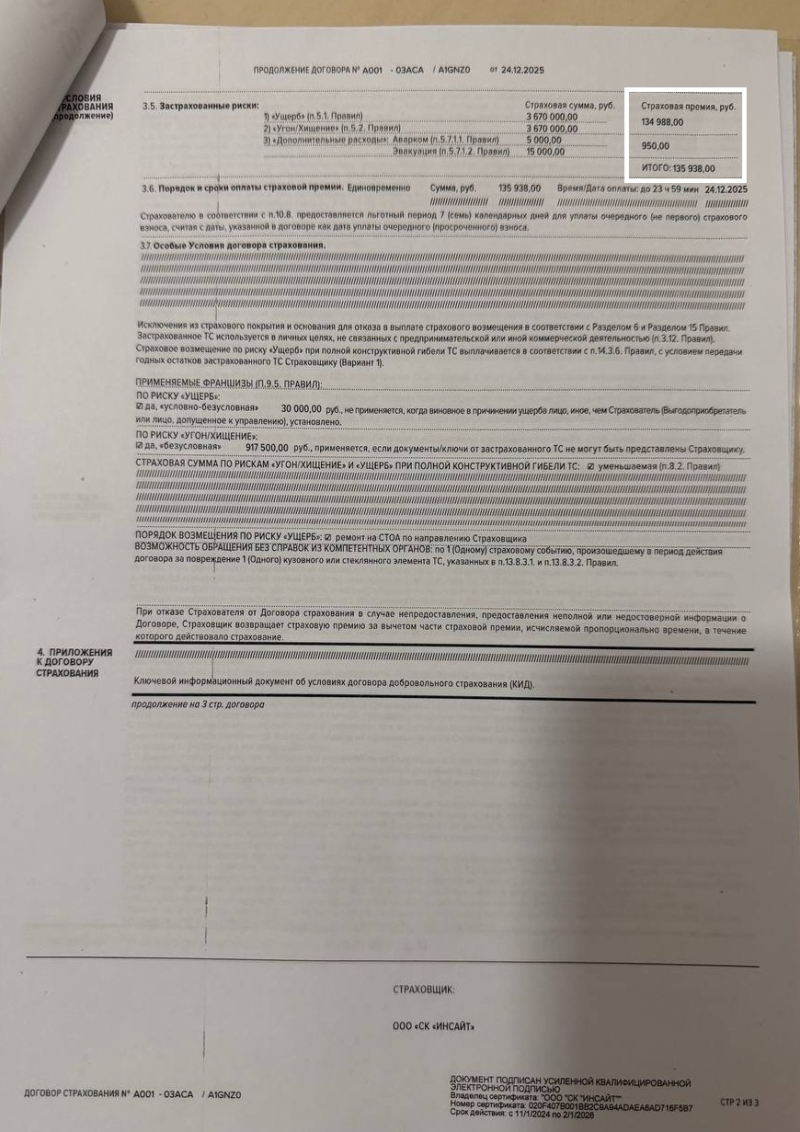

Пример договора КАСКО от ООО СК “Инсайт”:

Пошаговая инструкция по возврату страховой премии

Для эффективного возврата средств рекомендуется строго соблюдать установленную процедуру.

-

Подготовка и направление заявления в страховую компанию.

Составьте письменное заявление о расторжении договора страхования и возврате уплаченной страховой премии. В документе необходимо указать ваши полные данные, реквизиты договора страхования, сумму платежа и банковские реквизиты для возврата. Ссылайтесь на вышеуказанные нормы закона. Требуйте исполнения в течение 10 календарных дней. К заявлению приложите копии полиса, документа об оплате, паспорта и кредитного договора (при наличии). -

Направление документов.

Направьте пакет документов в адрес ООО СК «ИНСАЙТ» заказным почтовым отправлением с описью вложения и уведомлением о вручении. Сохраните все почтовые квитанции и опись – они являются доказательством факта и даты вашего обращения. -

Действия в случае бездействия или отказа страховщика.

Если в установленный срок ответ не получен или поступил необоснованный отказ, направьте аналогичную претензию в кредитную организацию (банк), через которую была продана страховка. Банк, как участник процесса, несет солидарную ответственность. -

Обращение к финансовому уполномоченному.

В случае отрицательного ответа от банка или его отсутствия, вы вправе обратиться к финансовому уполномоченному. Данный досудебный этап является обязательным для последующего обращения в суд по вопросам страхования, связанным с кредитованием. -

Судебное разбирательство.

Если досудебные этапы не принесли результата, следует подготовить исковое заявление в суд. Помимо стоимости страховки, через суд можно взыскать неустойку, штраф в размере 50% от присужденной суммы и компенсацию морального вреда.

Типичные ошибки, препятствующие возврату

-

Устные обращения в call-центр или офис компании без фиксации требования в письменной форме.

-

Использование некорректной формулировки («аннулировать», «отключить» вместо «расторгнуть договор с возвратом денежных средств»).

-

Направление документов ненадлежащим способом (например, по электронной почте без дублирования заказным письмом).

-

Пропуск этапа обращения к финансовому уполномоченному перед подачей иска.

Возврат страховки после полного досрочного погашения кредита

При досрочном погашении кредита заемщик имеет право на возврат части страховой премии, пропорциональной неистекшему сроку действия договора страхования. Процедура возврата осуществляется по аналогичному алгоритму.

Страховые продукты ООО СК «ИНСАЙТ», сопутствующие кредитным договорам, не являются обязательными. Потребитель вправе расторгнуть такой договор в одностороннем порядке и вернуть свои деньги. Успех мероприятия зависит от точного следования установленному законом порядку и корректного оформления всех требований.

Для минимизации рисков отказа и обеспечения правовой защиты рекомендуем обратиться за консультацией к квалифицированному юристу, специализирующемуся на защите прав потребителей финансовых услуг. Профессиональная правовая оценка вашей ситуации позволит выработать наиболее эффективную стратегию действий.