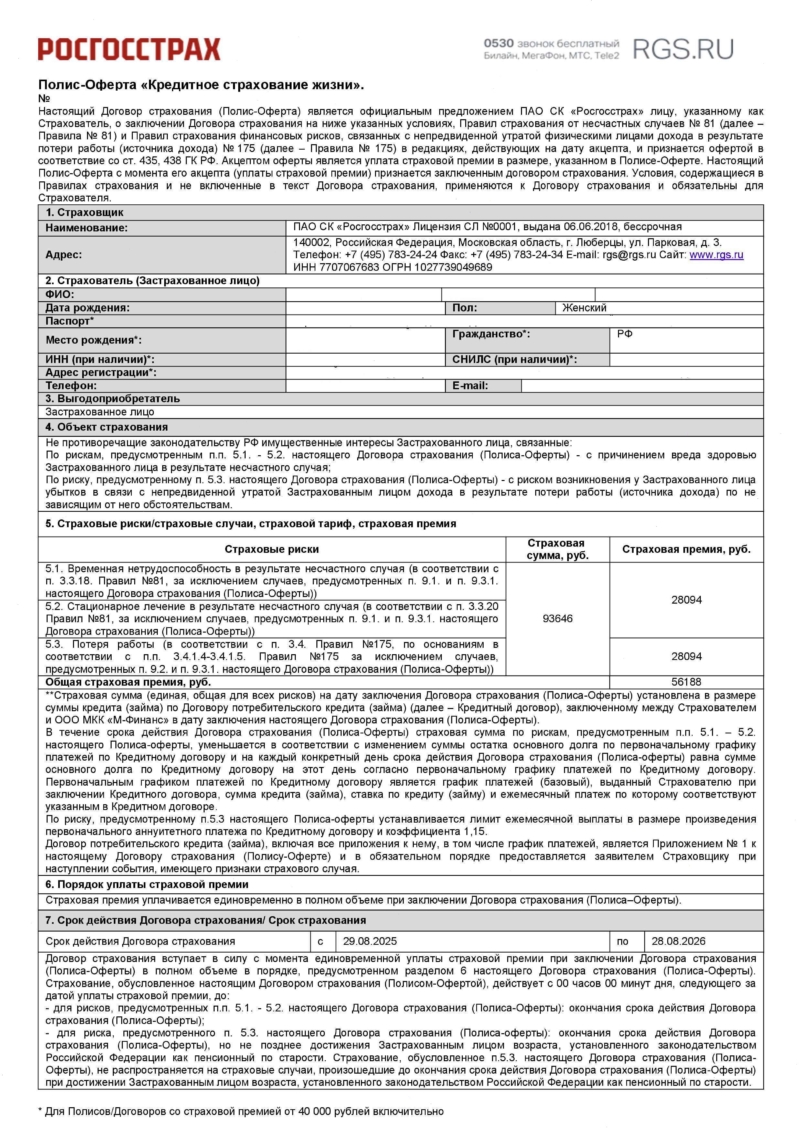

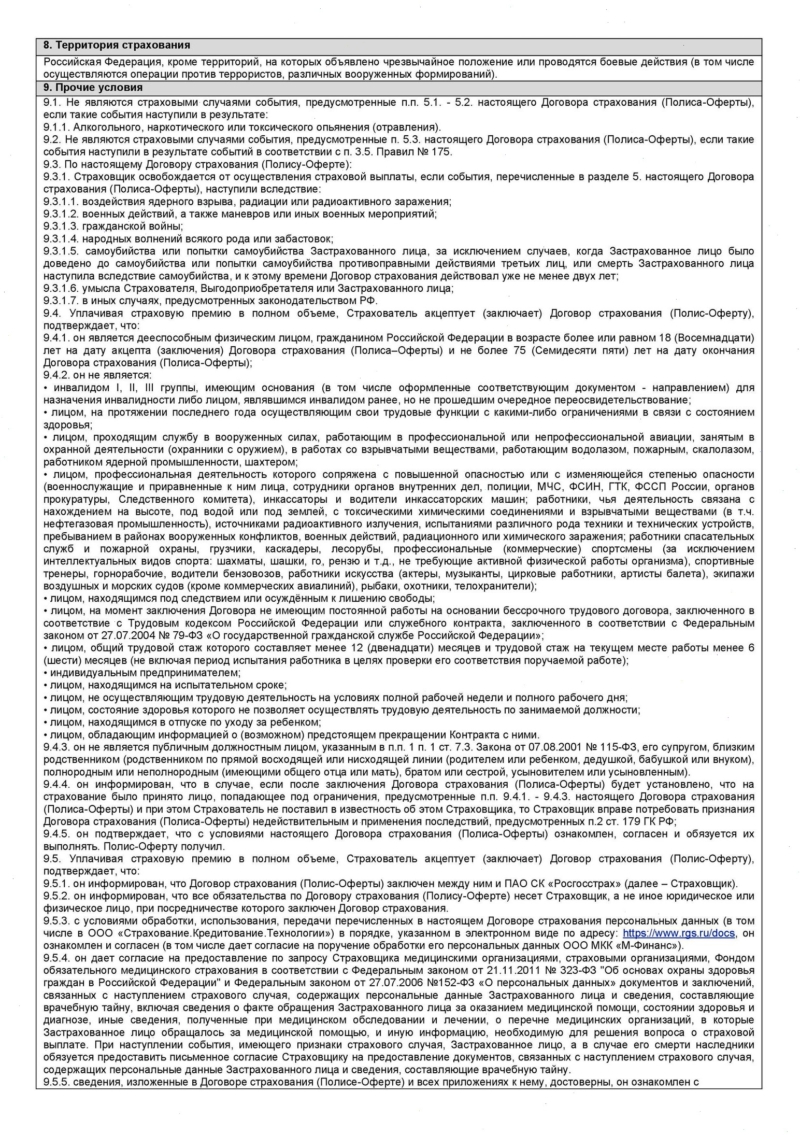

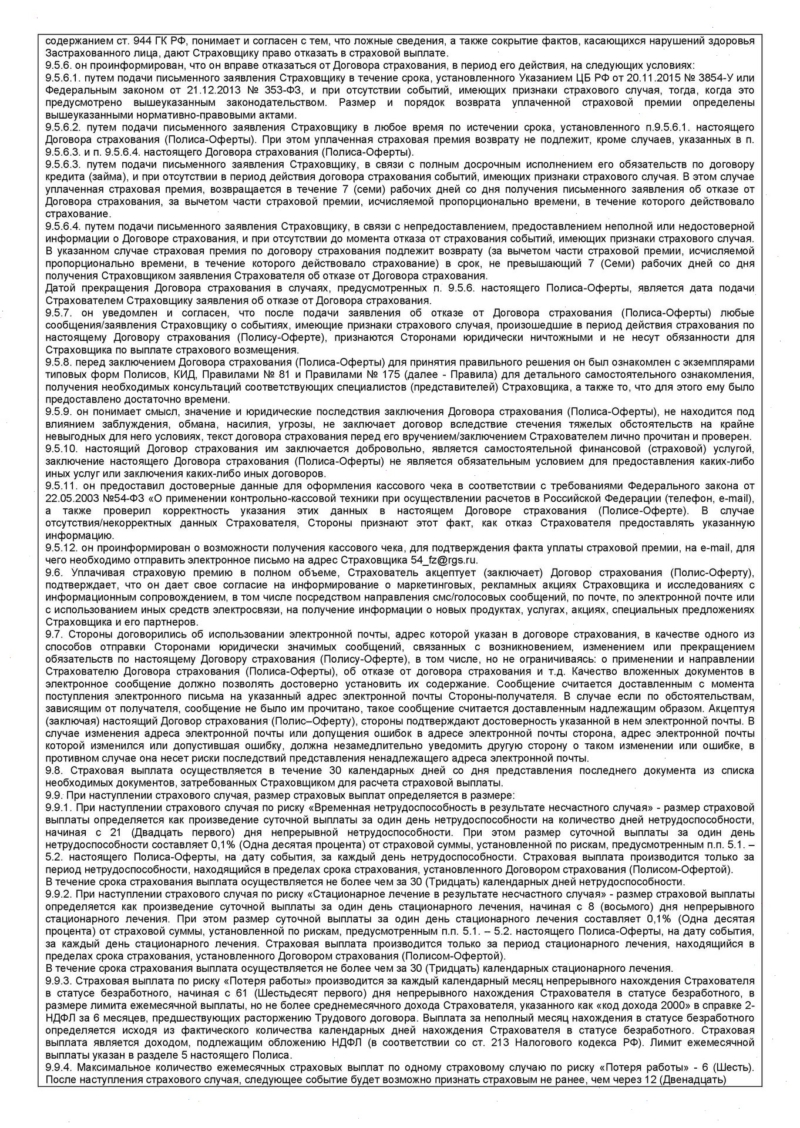

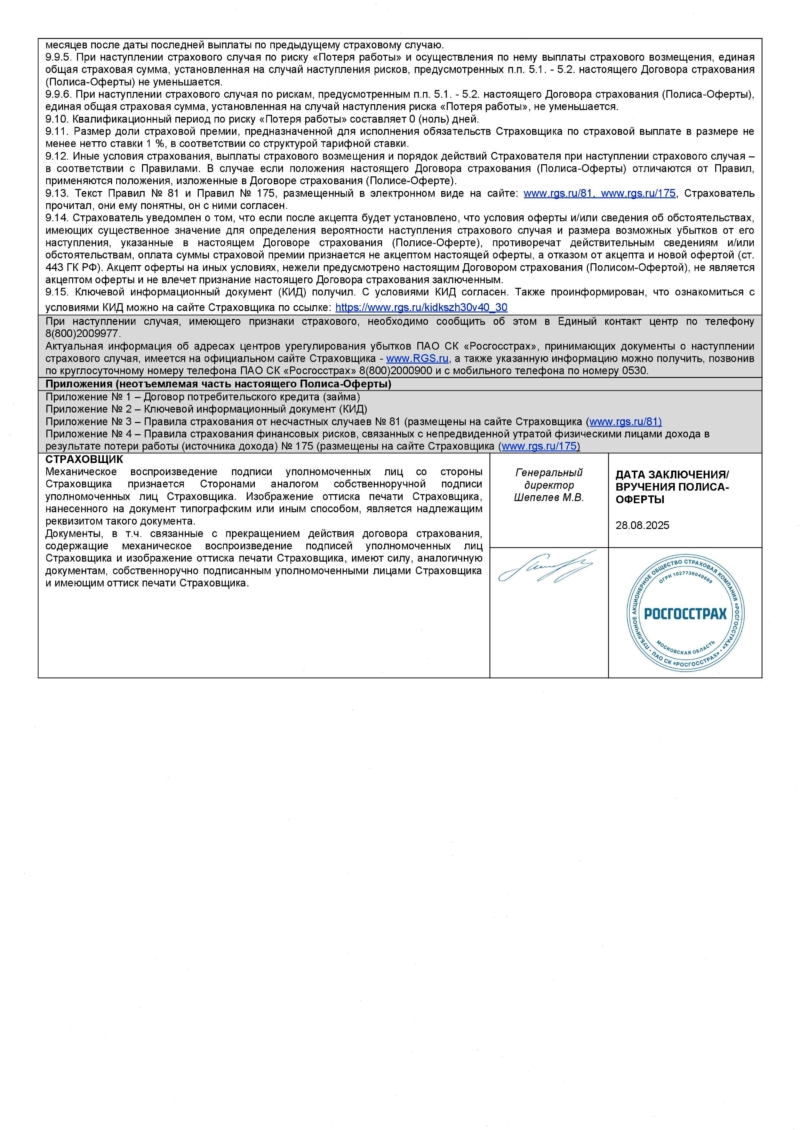

При оформлении кредита банки нередко предлагают «сопутствующие» продукты – и чаще всего это страховка. На месте кажется, что без неё кредит не дадут или условия будут хуже, а уже после подписания документов многие понимают: полис не нужен, стоит дорого и увеличивает переплату. Ниже инструкция, как отказаться от страховки в ПАО «СК «Росгосстрах» и вернуть страховую премию, а также что делать при отказе.

Когда возврат в «Росгосстрахе» возможен

Сценариев обычно несколько – и от них зависит объём возврата.

1) Отказ в «период охлаждения» (30 дней)

Если с даты заключения договора страхования прошло не более 30 календарных дней, вы вправе расторгнуть договор и, как правило, рассчитывать на полный возврат премии (при соблюдении условий полиса и отсутствии страховых случаев).

2) Досрочное закрытие кредита

Когда кредит погашен раньше срока, страховая защита на остаток периода часто теряет смысл. Тогда заявляют частичный возврат – пропорционально неиспользованному сроку (обычно при наличии оснований по кредитному договору/условиям страхования).

3) «Навязали при выдаче кредита»

Если вам заявляли, что страховка обязательна, не объясняли стоимость или фактически включили полис «по умолчанию», это усиливает позицию в споре. Даже если договор подписан, это не значит, что возврат невозможен.

Напишите нам в любой мессенджер – и мы бесплатно вас проконсультируем

Как вернуть страховку: рабочий алгоритм

Чтобы страховая не «развернула» заявление из-за формальностей, действуйте по шагам.

Шаг 1. Соберите документы

Обычно требуется:

- паспорт (копия разворота с фото + страница с регистрацией);

- страховой полис/договор страхования;

- кредитный договор (или заявление/индивидуальные условия);

- подтверждение оплаты (чек/квитанция/выписка);

- банковские реквизиты для перечисления;

- заявление о расторжении договора и возврате страховой премии.

Если кредит закрыт досрочно – добавьте:

- справку из банка о полном погашении (с датой).

Шаг 2. Составьте заявление

Структура, которая обычно работает лучше всего:

- «шапка» (ФИО, адрес, телефон; данные страховщика);

- реквизиты полиса (номер, дата);

- формулировка отказа (в «период охлаждения» / в связи с досрочным погашением);

- просьба вернуть страховую премию на указанные реквизиты;

- перечень приложений;

- дата и подпись.

Важно: не перегружайте эмоциями. Чем проще и конкретнее текст, тем меньше поводов «цепляться».

Шаг 3. Подайте документы

Вариант А – лично: офис «Росгосстраха», с отметкой о принятии на вашем экземпляре.

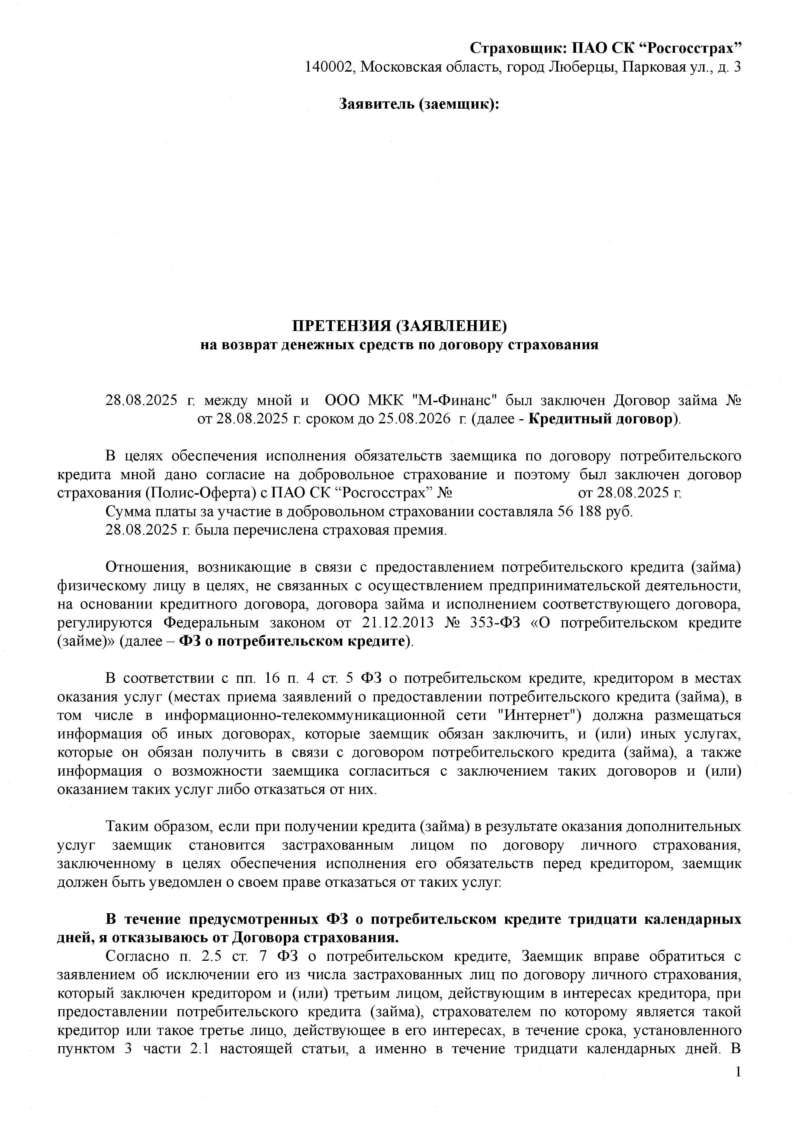

Вариант Б – почтой: заказное письмо на юридический адрес страховщика. Сохраните чек и трек-номер – это доказательство, что вы уложились в сроки. Юридический адрес – 121059, г. Москва, вн. тер. г. муниципальный округ Дорогомилово, ул. Киевская, д. 7, к. 1 (на 17.12.2025 г.)

Шаг 4. Контролируйте сроки

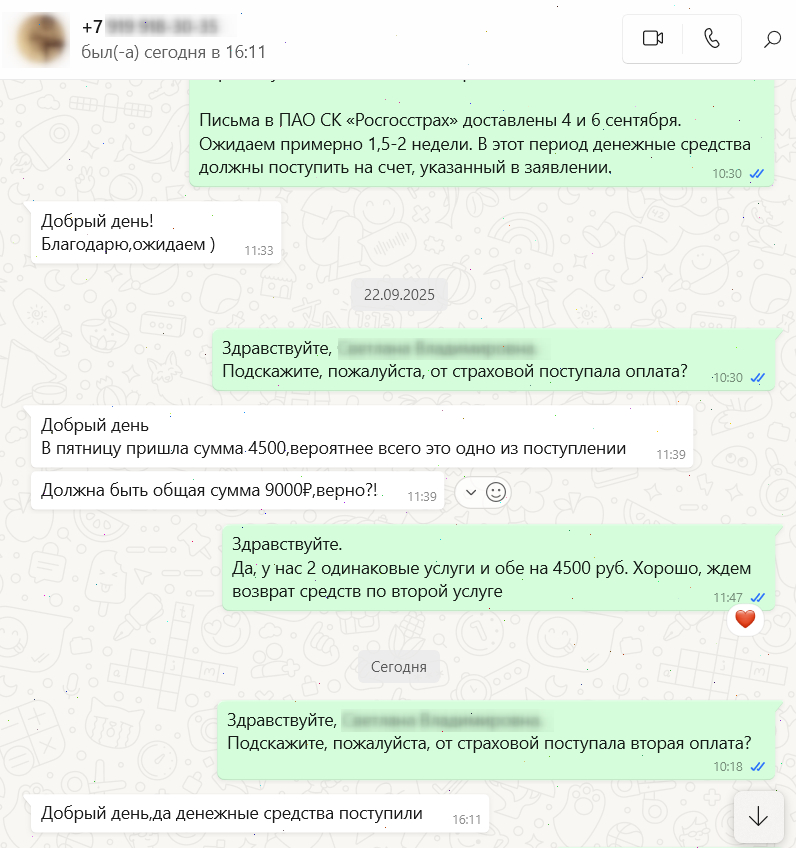

Обычно заявление рассматривается до 7 рабочих дней с момента получения полного пакета документов. Деньги перечисляют на счёт, который вы указали.

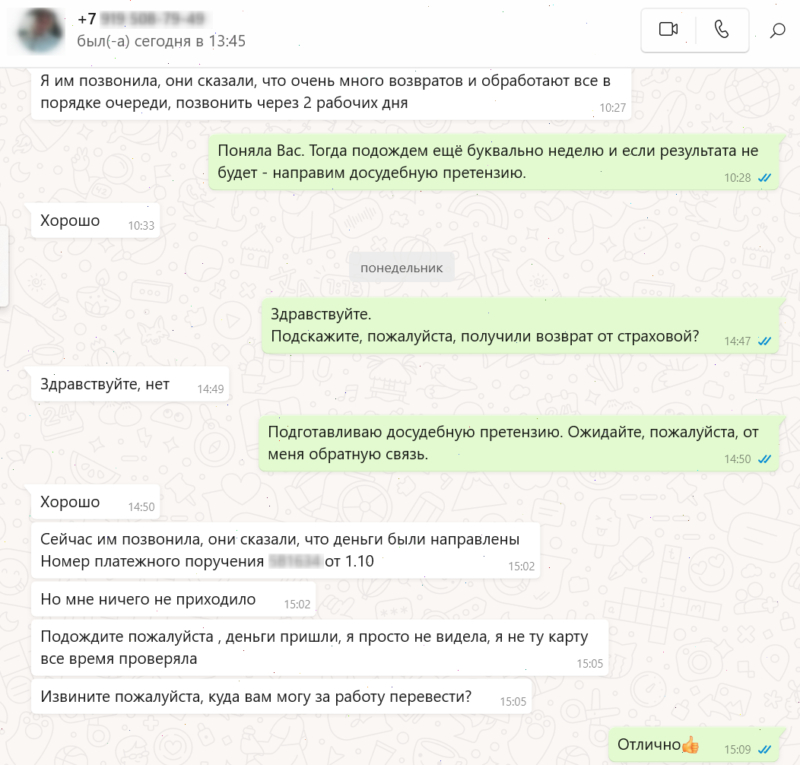

Если пришёл отказ или «тишина»

Отказ – это не финал. Чаще всего действуют так:

- Досудебная претензия в «Росгосстрах»

Укажите, что вы не согласны с отказом, повторите требование о возврате и приложите копии документов/подтверждение отправки первого заявления. - Финансовый уполномоченный

Если спор не решается добровольно, подавайте обращение финансовому омбудсмену – это распространённый и часто обязательный шаг для споров по финуслугам. - Жалоба в Банк России

Помогает, если есть признаки нарушений в процедуре, сроках или информировании. - Суд

Крайний вариант. В иске, помимо суммы возврата, нередко заявляют расходы и дополнительные требования по защите прав потребителя (если применимо по ситуации).

Возврат при досрочном погашении: как считать по смыслу

Логика обычно такая: если полис оплачен на весь срок сразу, а кредит закрыт раньше, то возвращают сумму за «неотработанный» период. Применяется в случае, когда страхование влияет на процентную ставку.

Пример: полис на 36 месяцев, кредит закрыт через 12 месяцев → заявляют возврат за оставшиеся 24 месяца (пропорционально).

Что повышает шансы на успешный возврат

- Подать заявление как можно раньше, особенно в первые 30 дней.

- Не ограничиваться звонками: юридически сильнее письменные обращения.

- Всегда сохранять доказательства: квитанции, треки, отметки о принятии, ответы.

- Проверить в кредитных условиях, меняется ли ставка при отказе от страховки (это ключевой страх заемщиков, но довольно часто- просто «пугалка»).

FAQ

После 30 дней вернуть можно?

Чаще всего – частично, при досрочном погашении и при наличии оснований по документам.

Это испортит кредитную историю?

Сам по себе возврат страховой премии не равен просрочке по кредиту и не должен ухудшать КИ.

Как лучше отправлять?

Заказным письмом – чтобы у вас было подтверждение отправки и даты вручения.

Отказ от страховки в ПАО «СК «Росгосстрах» – это не «борьба с ветряными мельницами», а обычная процедура, если действовать по срокам и правильно оформить документы. Чем быстрее вы подадите заявление и чем лучше зафиксируете отправку, тем выше шанс вернуть деньги без затяжного спора.

Нужна помощь с текстом заявления/претензии или оценкой рисков по кредитному договору?

Напишите нам в любой мессенджер – проконсультируем бесплатно.

")