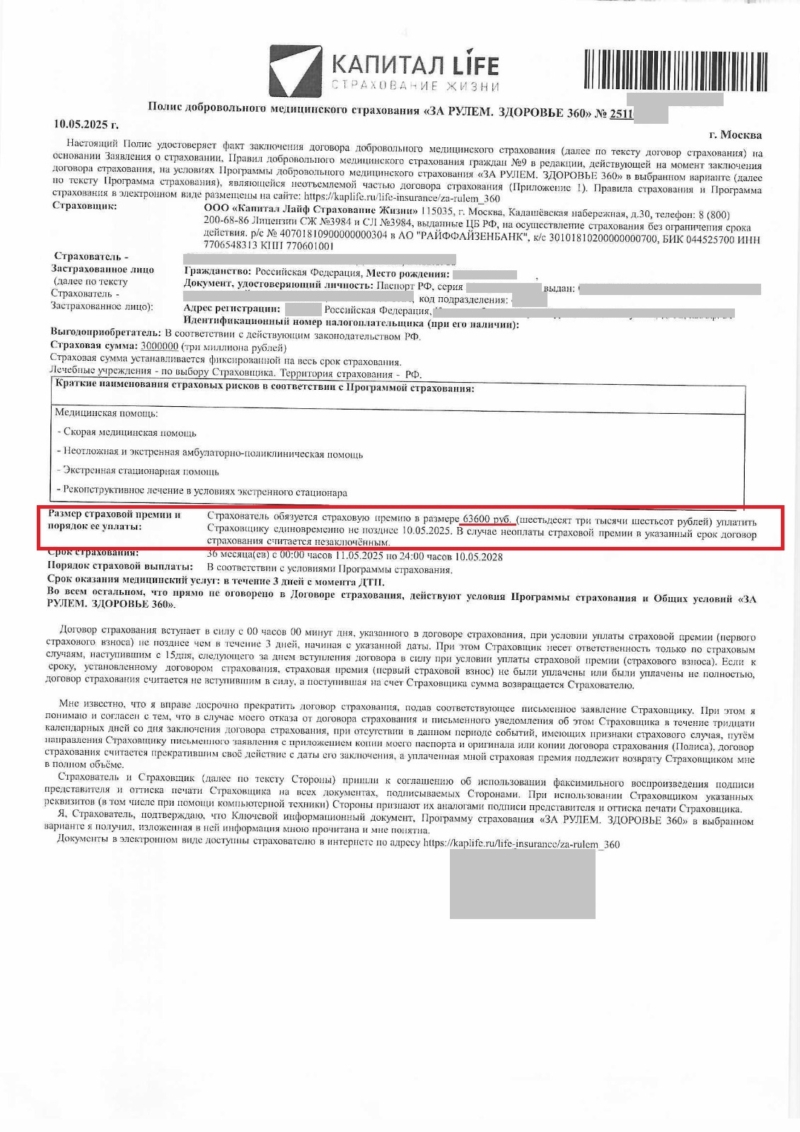

При оформлении потребительских и автокредитов банки почти всегда предлагают заемщику «для надежности» оформить страхование жизни и здоровья. Одним из распространенных страховщиков в кредитных схемах является ООО «Капитал Лайф Страхование Жизни». Позже многие понимают, что услуга не была необходимой, а сумма страховой премии существенно увеличила переплату по кредиту. В такой ситуации заемщик вправе отказаться от страховки, расторгнуть договор и вернуть страховую премию — полностью либо частично, в зависимости от сроков и условий.

Можно ли вернуть страховку ООО «Капитал Лайф Страхование Жизни»?

Да, возврат страховки возможен. Заемщик вправе отказаться от страхования, подать заявление о расторжении договора и потребовать возврат страховой премии. Полный возврат чаще всего возможен при обращении в период охлаждения, а частичный возврат — при досрочном погашении кредита или при доказанном факте навязывания услуги.

Почему заемщики добиваются возврата страховки в «Капитал Лайф»

- Страховку навязали вместе с кредитом

- Самая типичная ситуация — менеджер банка говорит, что без страховки кредит не одобрят или ставка будет хуже. По закону страхование жизни почти всегда является добровольной услугой, а навязывание дополнительных услуг запрещено. Если страховка оформлена фактически под давлением — это весомое основание требовать возврат денег.

- Кредит закрыт досрочно

- Если заемщик погасил кредит раньше срока, необходимость в страховании часто пропадает. При определенных условиях можно требовать возврат части страховой премии за неиспользованный период действия договора.

- Желание снизить финансовую нагрузку

- Страховая премия нередко составляет десятки тысяч рублей. Отказ от страховки и возврат денег — реальный способ уменьшить переплату и направить средства на досрочное погашение кредита.

- Пересмотр приоритетов

- Заемщик оценивает свою ситуацию и понимает, что страховка не нужна, а деньги рациональнее вернуть и использовать по назначению.

На каких условиях можно вернуть страховую премию

Срок обращения:

Если подать заявление в течение 30 календарных дней с даты заключения договора страхования, обычно можно рассчитывать на полный возврат страховой премии (если страховой случай не наступал).

Если срок пропущен, возврат чаще становится частичным, но это не означает, что вернуть деньги невозможно.

Документы:

Для возврата страховки обычно нужны:

- паспорт;

- договор страхования / полис;

- кредитный договор;

- подтверждение оплаты страховой премии (чек, квитанция, выписка);

- заявление на отказ от страховки и возврат премии;

- банковские реквизиты.

В отдельных ситуациях могут потребоваться дополнительные документы (например, справка о полном погашении кредита).

Грамотное заявление:

В заявлении важно правильно указать:

- ваши данные;

- реквизиты договора страхования;

- четкое требование отказаться от страховки, расторгнуть договор и вернуть страховую премию;

- основание возврата (период охлаждения, досрочное погашение, навязывание);

- реквизиты для перечисления денег.

Ошибки в формулировках и реквизитах — одна из самых частых причин отказов и затягивания сроков.

Как вернуть страховку в «Капитал Лайф»: пошаговый алгоритм

Шаг 1. Соберите комплект документов

Обычно требуется:

- паспорт заемщика;

- заявление о возврате страховой премии;

- копия договора страхования и/или полиса;

- копия кредитного договора;

- документы об оплате страховки;

- банковские реквизиты.

Если кредит погашен досрочно — дополнительно подготовьте справку банка о полном погашении кредита.

Шаг 2. Выберите способ подачи заявления

Надежных вариантов, по сути, два.

- Лично в офисе страховой компании

Передайте пакет документов и обязательно попросите отметку о принятии: дата, подпись/штамп, входящий номер. - Почтой России (на практике самый надежный способ)

Отправьте комплект документов заказным письмом (лучше с уведомлением) на юридический адрес страховой компании. Сохраните почтовый чек и трек-номер — это ваше доказательство своевременного обращения.- Юридический адрес: 115035, г. Москва, Кадашёвская набережная, д. 30 (ориентируйтесь также на адрес, указанный в вашем договоре/полисе).

Шаг 3. Дождитесь рассмотрения и перечисления денег

По общему правилу при наличии полного пакета документов страховая рассматривает обращение и перечисляет деньги в течение 7 рабочих дней с момента получения заявления. На практике с учетом доставки и обработки срок может увеличиться до 15–20 рабочих дней.

Что делать, если «Капитал Лайф» отказал в возврате или не ответил

Если пришел отказ либо ответа нет, действовать лучше поэтапно:

- Письменная претензия в адрес страховщика. Укажите, почему вы не согласны с отказом, изложите требования, сослитесь на право отказаться от услуги и расторгнуть договор, потребуйте вернуть страховую премию.

- Обращение к финансовому уполномоченному. По большинству споров со страховщиками это обязательный досудебный этап. Решение финансового уполномоченного обязательно для страховой компании.

- Жалоба в Банк России. Приложите копии договора, заявления, подтверждения отправки, отказ (если есть).

- Суд. В иске можно заявлять:

- возврат страховой премии (полностью или частично);

- компенсацию морального вреда;

- штраф до 50% от присужденной суммы за отказ добровольно удовлетворить требования потребителя.

Ключевой момент: обязательно сохраняйте доказательства — копии заявлений, описи, почтовые квитанции, трек-номера, ответы компании.

Возврат части страховки при досрочном погашении кредита

Если кредит закрыт раньше срока, заемщик может требовать частичный возврат страховой премии за неиспользованный период, особенно если страховка влияла на условия кредитования.

Что сделать:

- собрать стандартный пакет документов;

- приложить справку банка о полном досрочном погашении кредита (с датой закрытия);

- направить заявление с требованием вернуть часть страховой премии.

После получения заявления страховая обычно перечисляет сумму в течение 7–10 рабочих дней, но фактические сроки зависят от доставки и обработки документов.

Пример: если полис заключен на 5 лет, а кредит погашен за 3 года, при отсутствии страховых случаев возможен возврат за оставшиеся 2 года. Конкретная сумма зависит от условий договора и правил страхования.

Что делать не нужно

- не затягивать с обращением — срок 30 дней для полного возврата проходит быстро;

- не отправлять документы обычным письмом без подтверждений;

- не ограничиваться звонками — они не доказывают факт обращения;

- не подписывать дополнительные заявления и «согласия» без анализа;

- не игнорировать письменный отказ — его нужно обжаловать грамотно и поэтапно.

Ответы на частые вопросы

- Обязательно ли делать опись вложения при отправке письма?

Закон прямо не обязывает, но опись значительно усиливает позицию: видно, какие документы вы направили. Для спора — это полезное доказательство. - Из-за отказа от страховки процент по кредиту не вырастет?

Смотрите условия кредитного договора. Если повышения ставки при отказе от страховки нет — банк не вправе менять ставку. Если условие есть — важно оценить последствия до отказа. - Куда отправлять заявление на возврат?

На юридический адрес ООО «Капитал Лайф Страхование Жизни», указанный в вашем договоре/полисе (и в правилах страхования). Надежнее отправлять заказным письмом и сохранять подтверждения.

Итог

Возврат страховки ООО «Капитал Лайф Страхование Жизни» — реальная и рабочая процедура. Главное — вовремя заявить отказ от страховки, правильно оформить заявление, собрать документы и фиксировать каждый шаг. Тогда вероятность вернуть деньги существенно выше, а при отказе страховой вопрос решается через финансового уполномоченного или суд.

📲 Пишите на WhatsApp в профиле, а также доступны другие ссылки.

")