Как вернуть деньги за услугу «Выгодная ставка» от Альфа-Банка

При оформлении кредита заемщик часто видит не только сумму, срок и процентную ставку. В комплект документов могут входить дополнительные платные опции банка. Одна из таких опций в Альфа-Банке называется «Выгодная ставка».

Ниже разберем, как отказаться от «Выгодной ставки», какие документы подготовить, что писать в заявлении, куда обращаться после отказа банка и почему не стоит затягивать с подачей документов.

Что представляет собой «Выгодная ставка»

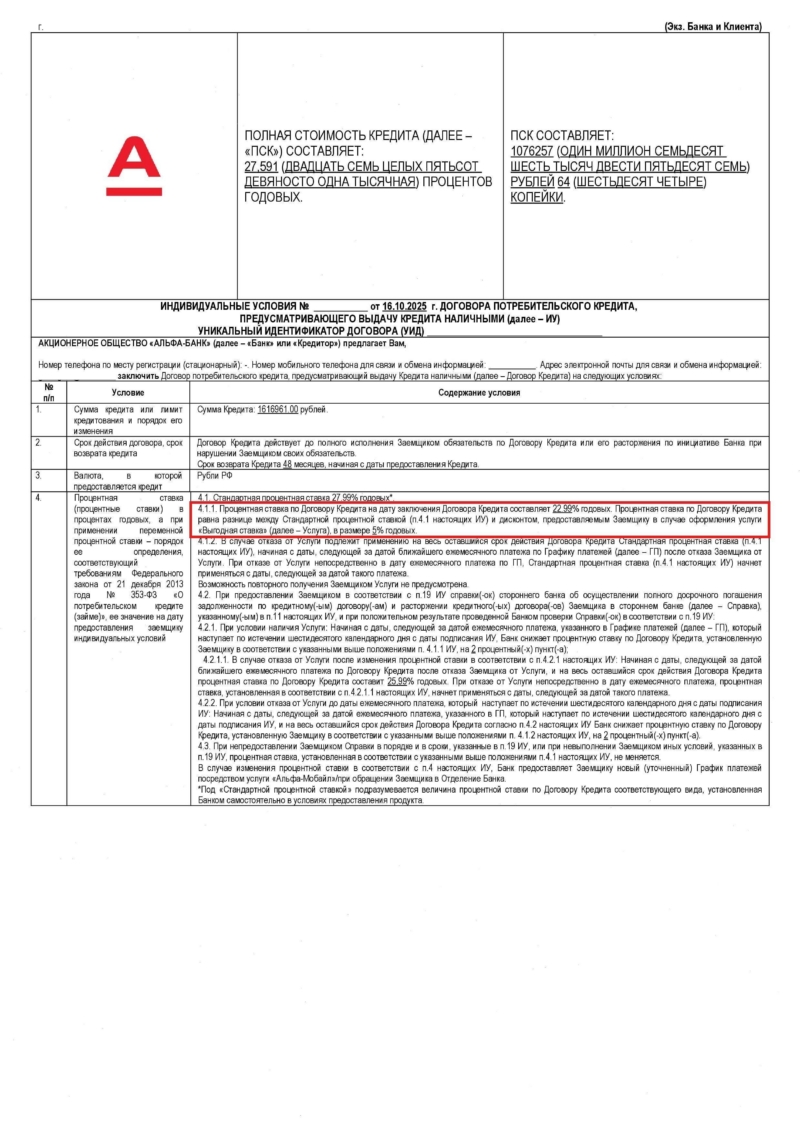

«Выгодная ставка» – это платная банковская опция, которая может подключаться при выдаче потребительского кредита. За отдельную плату банк устанавливает заемщику более низкий процент по сравнению с базовыми условиями.

- Например, в кредитных документах может быть указано, что стандартная ставка составляет 33,5% годовых, а при подключении дополнительных условий, включая «Выгодную ставку», применяется ставка 16,99% годовых.

Но снижение процента не является бесплатным бонусом. Заемщик оплачивает комиссию, которая иногда достигает значительной суммы. Если эта комиссия включена в кредит, клиент фактически возвращает не только ее размер, но и проценты, начисленные на эту часть займа.

Поэтому перед отказом важно оценить не только сам факт подключения услуги, но и финансовый результат: сколько клиент заплатил за опцию, сколько сэкономил на процентах и был ли кредит закрыт раньше срока.

Когда заемщики начинают требовать возврат

Причины для возврата могут отличаться, но чаще всего спор возникает в следующих ситуациях:

- клиенту не объяснили, что комиссия за снижение ставки оплачивается отдельно;

- после подписания документов стало понятно, что выгода от пониженной ставки меньше стоимости услуги;

- кредит был погашен досрочно, поэтому пользоваться сниженной ставкой дальше невозможно;

- при отказе банк предлагает вернуть только небольшую часть комиссии;

- заемщик считает, что подключение услуги было навязано или оформлено без полного информирования.

Отдельное значение имеет досрочное погашение. Если кредит уже закрыт, пониженная ставка больше не применяется. В такой ситуации появляется аргумент, что дальнейшая польза от услуги отсутствует, а комиссия должна быть возвращена полностью или хотя бы частично за неиспользованный период.

Можно ли отказаться от услуги

Отказ от «Выгодной ставки» возможен, но порядок действий зависит от даты обращения и условий конкретного договора.

Если заявление подается в первые 30 дней

Наиболее благоприятная ситуация – обращение в короткий срок после оформления кредита. В первые 30 дней обычно проще доказать, что заемщик не успел полноценно воспользоваться спорной опцией, а само требование заявлено своевременно.

В этом случае можно направить в банк заявление об отказе от услуги и потребовать возврата комиссии. Иногда банк возвращает деньги полностью или удерживает небольшую часть за период действия сниженной ставки.

Если прошло больше 30 дней

После истечения 30 дней возврат не становится невозможным, но позицию нужно готовить внимательнее. Простого заявления «прошу вернуть деньги» часто недостаточно.

В обращении обычно указывают, что заемщик не получил понятной информации о реальной стоимости и выгоде услуги, а сама опция не имела самостоятельной ценности вне кредитного договора. Если кредит закрыт досрочно, дополнительно делается акцент на том, что банк больше не оказывает заемщику никакого полезного результата, связанного со сниженной ставкой.

Пошаговый порядок возврата денег

Шаг 1. Подготовьте документы

Сначала нужно собрать все документы, которые связаны с кредитом и подключением опции. Обычно требуются:

- кредитный договор;

- индивидуальные условия кредитования;

- заявление на получение кредита;

- заявление, соглашение или иной документ о подключении «Выгодной ставки»;

- документ, подтверждающий оплату комиссии;

- справка о полном досрочном погашении, если кредит закрыт;

- паспорт заемщика;

- банковские реквизиты для перечисления возврата.

Если комиссия была включена в сумму кредита, это нужно отдельно отразить в позиции. В таком случае заемщик нес расходы не только по самой услуге, но и по процентам, начисленным на ее стоимость.

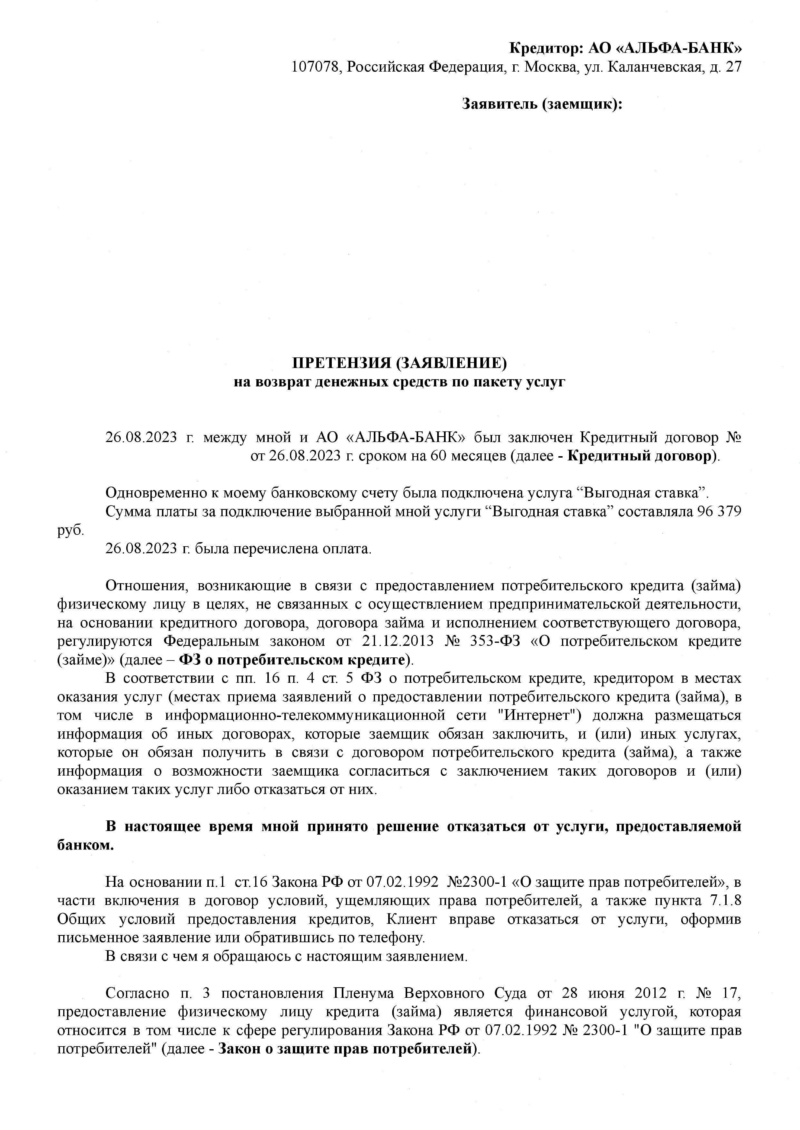

Шаг 2. Составьте заявление в банк

Заявление лучше делать письменным и максимально конкретным. В нем следует указать:

- ФИО, адрес и контакты заемщика;

- номер и дату кредитного договора;

- дату подключения услуги;

- размер оплаченной комиссии;

- требование отказаться от услуги;

- требование вернуть деньги;

- реквизиты счета;

- обоснование, почему удержание комиссии является неправомерным.

Если обращение подается после 30 дней, заявление нужно усилить аргументами. Например, указать на отсутствие самостоятельной ценности услуги, недостаточное информирование, досрочное погашение кредита или несоразмерность комиссии полученной выгоде.

Шаг 3. Направьте заявление в Альфа-Банк

Чтобы в дальнейшем можно было подтвердить обращение, заявление желательно отправить заказным письмом.

Адрес для направления:

- АО «АЛЬФА-БАНК»

ИНН: 7728168971

107078, Российская Федерация, г. Москва, ул. Каланчевская, д. 27

После отправки нужно сохранить квитанцию, трек-номер и подтверждение вручения письма. Эти доказательства понадобятся, если придется обращаться к финансовому уполномоченному или в суд.

Шаг 4. Дождитесь ответа

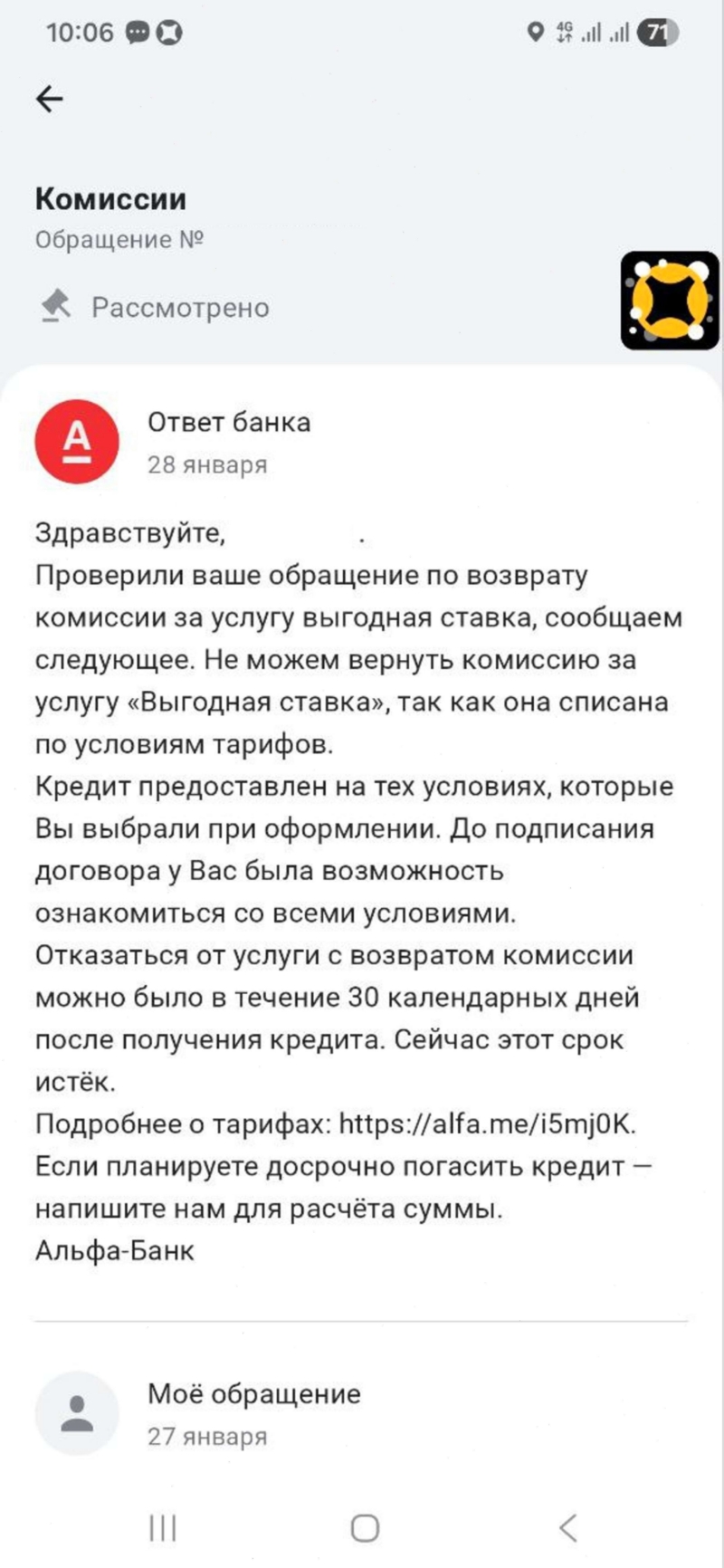

После получения заявления банк рассматривает обращение и направляет ответ. На практике возможны разные варианты:

- полный возврат комиссии;

- частичный возврат;

- отказ со ссылкой на условия договора;

- предложение оставить услугу без изменений;

- указание на то, что заемщик уже пользовался сниженной ставкой.

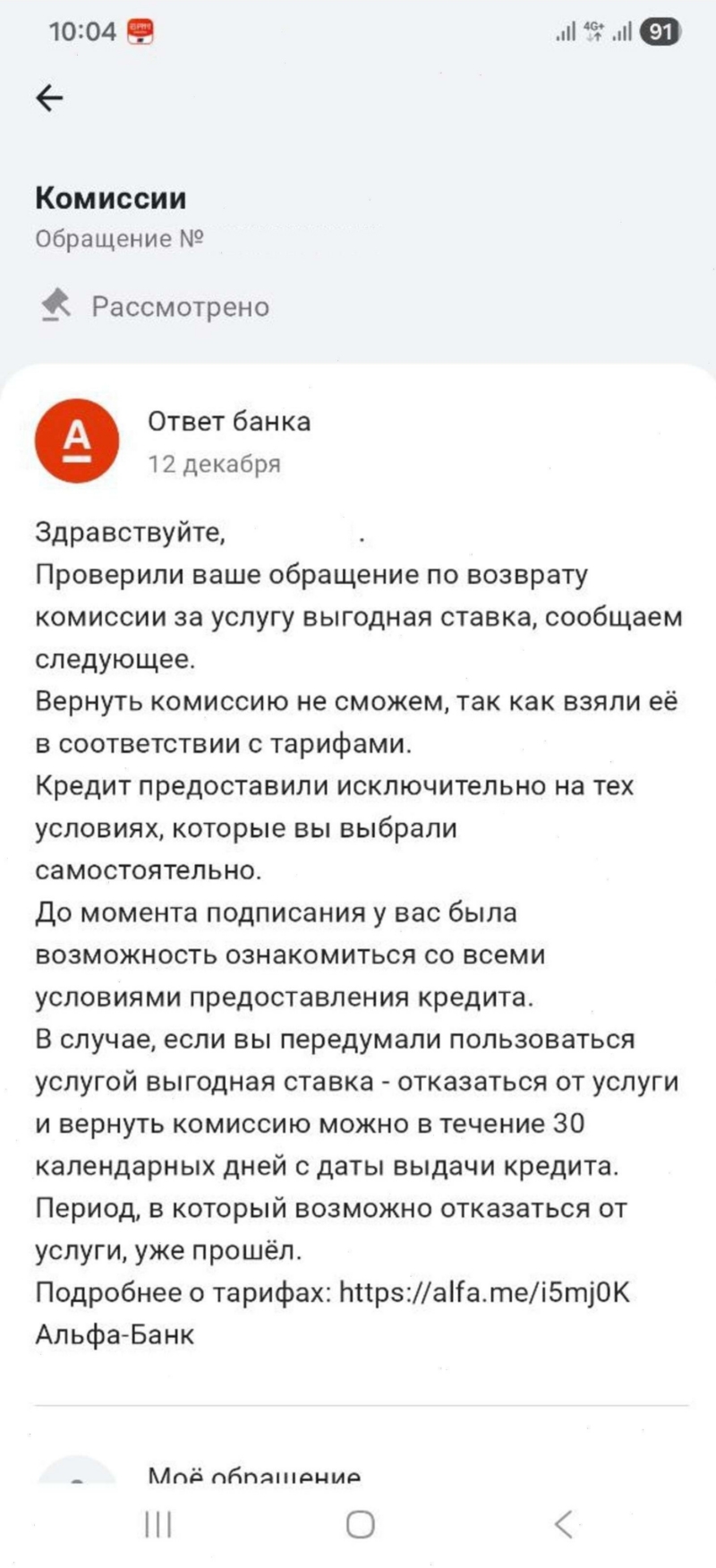

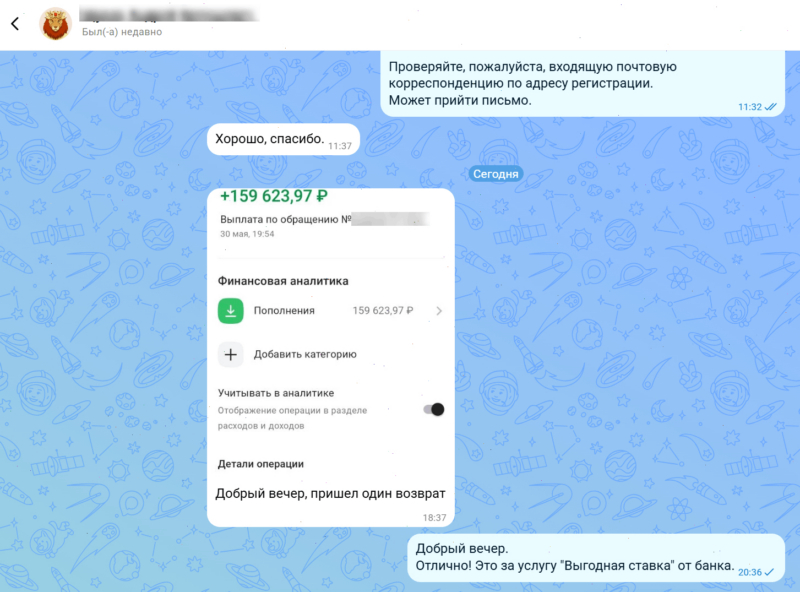

Если банк вернул всю сумму, спор можно считать завершенным. Если возврат произведен частично или поступил отказ, нужно проверить расчет банка и решить, есть ли смысл продолжать процедуру.

Как действовать при отказе Альфа-Банка

1. Подать обращение финансовому уполномоченному

По большинству споров с банками перед обращением в суд требуется пройти процедуру у финансового уполномоченного. В обращении нужно описать ситуацию и приложить подтверждающие документы.

Обычно прикладываются:

- кредитный договор;

- документы о подключении услуги;

- заявление в банк о возврате;

- доказательства отправки и вручения заявления;

- ответ банка;

- документы об оплате комиссии;

- справка о досрочном погашении, если она есть;

- расчет суммы, которую заемщик считает подлежащей возврату.

Обращение можно подать через личный кабинет на сайте финансового уполномоченного либо направить документы почтовым отправлением.

2. Обратиться в суд

Если финансовый уполномоченный не удовлетворил требования и спор не был урегулирован, следующим этапом может быть судебное разбирательство.

В иске можно заявлять:

- возврат комиссии за услугу;

- убытки или проценты, если они подтверждены расчетом;

- компенсацию морального вреда;

- штраф за неудовлетворение требований потребителя в добровольном порядке;

- судебные расходы.

Перспектива дела зависит от текста договора, срока обращения, факта использования услуги, досрочного погашения и того, как банк обосновал удержание комиссии.

Почему досрочное погашение важно для возврата

Если кредит закрыт раньше срока, доводы заемщика обычно становятся сильнее. «Выгодная ставка» имеет смысл только пока действует кредит и начисляются проценты. После полного погашения пользоваться сниженной ставкой невозможно.

Поэтому при досрочном закрытии можно ставить вопрос о возврате комиссии за период, в котором услуга уже не могла приносить заемщику пользу. Если банк удерживает всю сумму, нужно проверить, предусмотрен ли такой порядок договором и соответствует ли он правам потребителя.

Иногда банк рассчитывает возврат пропорционально периоду действия сниженной ставки. Такой расчет не стоит принимать автоматически: его нужно сверить с датами, условиями договора и фактическими платежами.

Частые вопросы

- Можно ли вернуть деньги, если кредит уже закрыт?

Да, особенно если кредит погашен досрочно. В этом случае можно указывать, что после закрытия кредита услуга перестала иметь практический смысл, потому что пониженная ставка больше не применяется.

- Повысится ли ставка после отказа?

Если кредит еще действует, банк может ссылаться на договор и применять ставку без спорной опции. Поэтому перед отказом нужно сравнить возможный возврат комиссии и будущую переплату по кредиту. Если кредит закрыт, повышение ставки обычно уже не влияет на заемщика.

- Можно ли получить полный возврат?

Такой вариант возможен, если заявление подано быстро, услуга не использовалась или банк не доказал оснований для удержания комиссии. В других случаях банк может предложить частичный возврат.

- Что делать, если банк вернул только часть суммы?

Нужно запросить или проверить расчет удержания. Если сумма удержана необоснованно, можно обратиться к финансовому уполномоченному, а затем в суд.

- Можно ли сразу подать иск?

По спорам с банками обычно сначала требуется обращение к финансовому уполномоченному. Если пропустить этот этап, суд может оставить иск без рассмотрения.

Рекомендации заемщику

Чтобы не ухудшить свою позицию, желательно соблюдать несколько правил:

- подавать заявление как можно раньше;

- не ограничиваться звонками на горячую линию;

- направлять документы письменно;

- сохранять квитанции и подтверждение вручения;

- получить справку о закрытии кредита при досрочном погашении;

- проверить, была ли комиссия включена в сумму кредита;

- не подписывать дополнительные документы без анализа;

- при частичном возврате проверять расчет банка.

Главный принцип – фиксировать каждый шаг. Если спор дойдет до финансового уполномоченного или суда, именно документы подтвердят, что заемщик своевременно заявил отказ и соблюдал порядок обращения.

Практический пример возврата

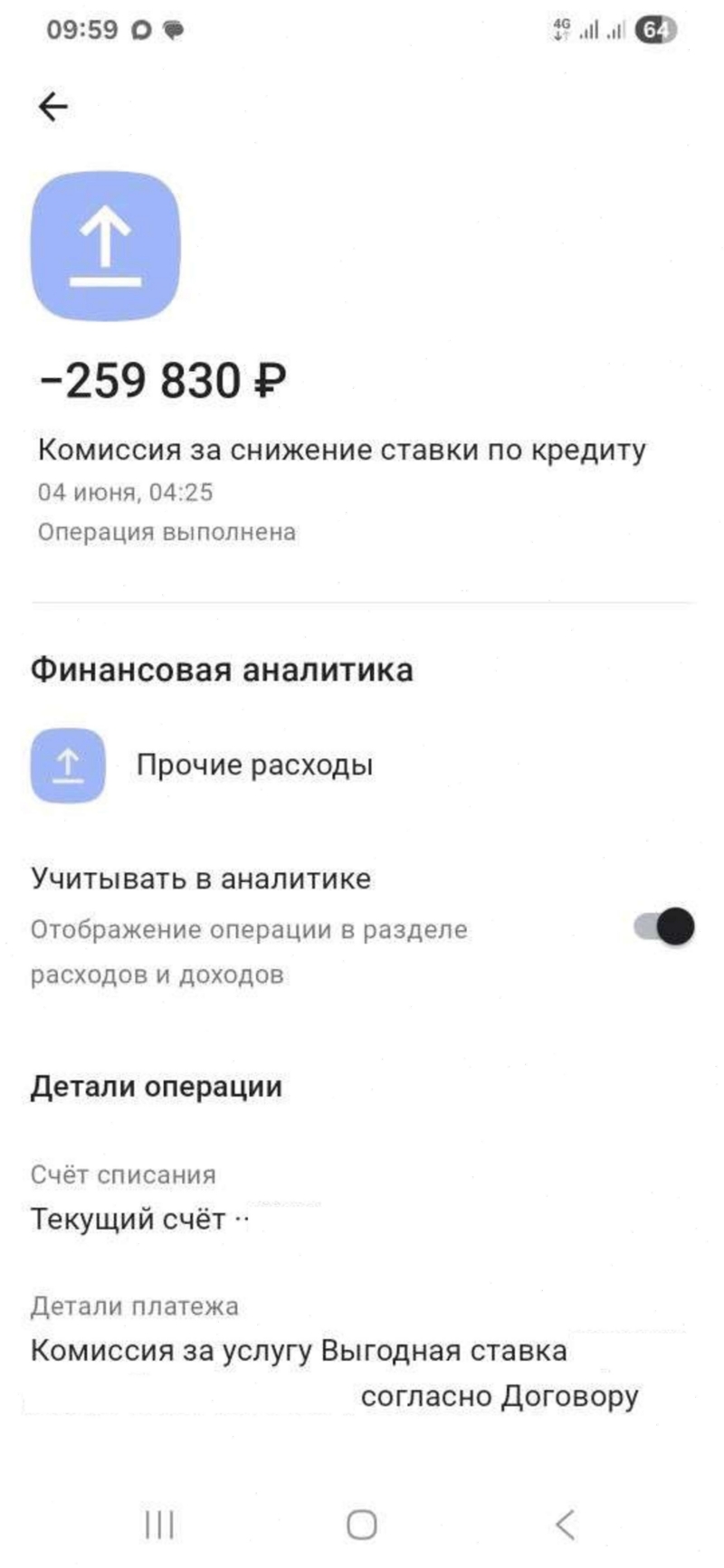

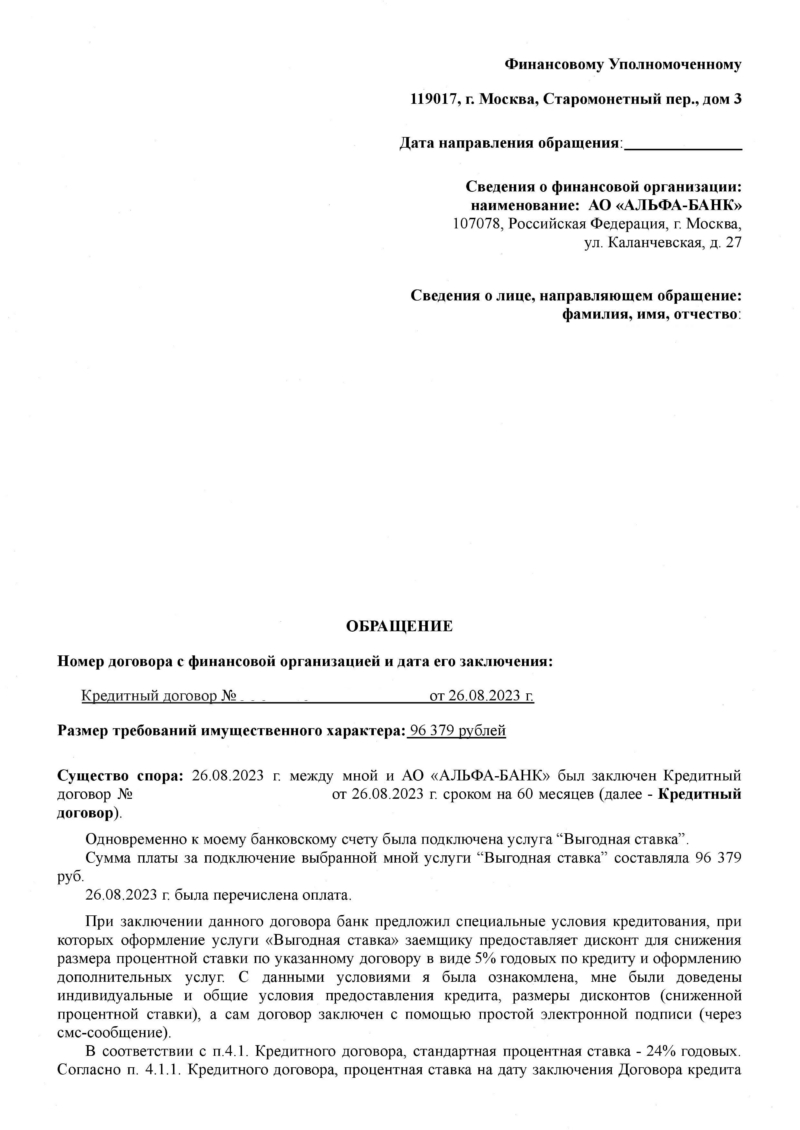

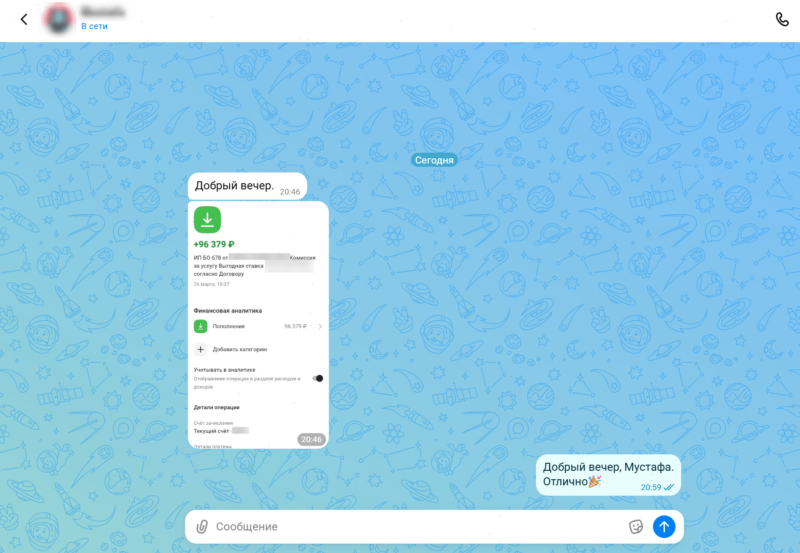

Рассмотрим ситуацию из практики по возврату комиссии за «Выгодную ставку». Заемщик оформил кредит в АО «Альфа-Банк». Вместе с кредитным договором ему подключили платную опцию стоимостью 13 074 рубля.

По документам подключение услуги снижало процентную ставку. При отказе от опции ставка могла увеличиться на 5%. Также в условиях был предусмотрен не полный возврат комиссии, а возврат за вычетом суммы, рассчитанной за период действия пониженной ставки.

Иными словами, банк удерживал часть комиссии за тот период, когда заемщик уже пользовался сниженным процентом. Расчет велся с даты выдачи кредита до даты ближайшего ежемесячного платежа после отказа от услуги включительно.

После анализа документов было подготовлено заявление о возврате комиссии. В заявлении указали правовое обоснование требований и направили его по юридическому адресу банка: АО «АЛЬФА-БАНК», ИНН 7728168971, 107078, Российская Федерация, г. Москва, ул. Каланчевская, д. 27.

Через 3 дня банк перечислил заемщику 12 740,05 рубля. Возврат был произведен не в полном размере, а за вычетом небольшой части комиссии за период действия сниженной ставки.

Этот пример показывает, что даже при условиях о частичном возврате можно вернуть большую часть денег. Но для этого важно правильно оформить заявление, учесть порядок расчета и подтвердить свою позицию документами.

Итог

Возврат денег за услугу «Выгодная ставка» от Альфа-Банка возможен как в первые 30 дней, так и позднее. Но после истечения первоначального срока спор обычно требует более подробного обоснования.

Наиболее значимыми аргументами могут быть недостаточное информирование заемщика, навязывание услуги, отсутствие самостоятельной ценности платной опции, досрочное погашение кредита и несоразмерность комиссии фактической выгоде.

Если банк отказал или вернул только часть суммы, ситуацию можно продолжить через финансового уполномоченного и суд. Перед этим желательно проверить документы, расчет банка и сроки обращения.

67 отзывовАдвокат №2618Нурмухаметов Валерий Наилевич Адвокат прошел модерацию

67 отзывовАдвокат №2618Нурмухаметов Валерий Наилевич Адвокат прошел модерацию- Уголовные дела

- Административное право

- Гражданские дела

- Возмещение ущерба

- Раздел имущества

- Арбитраж

- Дела по наркотикам

- Мошенничество

- Обслуживание бизнеса

- Правонарушения должностных лиц

- Семейные дела

Как профессиональный адвокат, я предлагаю широкий спектр юридических услуг, включая: - Защиту по уголовным делам, таким как статьи 105, 111…- Онлайн-услуги

- Скидки и акции

- Оплата по счёту

25 отзывовЮристПязукин Владимир Рудольфович Юрист прошел модерацию

25 отзывовЮристПязукин Владимир Рудольфович Юрист прошел модерацию- Взыскание задолженности

- ЖКХ

- Исполнительное производство

- Мошенничество

С 01.01.2026 оказываем услуги только юридическим лицам. Основные направления деятельности: сопровождение исполнительного производства; правовое сопровождение дел о банкротстве застройщиков, включая…- Прием по записи

- Оплата по результату

- Представительство в суде

23 отзываАдвокат №2177Нигматзянова Екатерина Викторовна Продвижение профиля Адвокат прошел модерацию и использует продвижение профиля

23 отзываАдвокат №2177Нигматзянова Екатерина Викторовна Продвижение профиля Адвокат прошел модерацию и использует продвижение профиля- Взыскание задолженности

- Жилищные вопросы

- Гражданские дела

- Арбитраж

- Возмещение ущерба

- Защита прав потребителя

- Раздел имущества

- Семейные дела

- Наследство

- Земельные вопросы

- Алименты

- Банкротство юридических лиц

Опытный адвокат в семейных, наследственных, жилищных, земельных, арбитражных делах. Занимаюсь спорами о Защите прав потребителей и ДТП, банкротством юр.- Онлайн-услуги

- Возможны командировки

- Встреча в офисе

13 отзывовЮристМедников Вадим Александрович Юрист прошел модерацию

13 отзывовЮристМедников Вадим Александрович Юрист прошел модерацию- Жилищные вопросы

- Защита прав потребителя

- Недвижимость

- Раздел имущества

- Наследство

- Семейные дела

- Гражданские дела

- Исполнительное производство

- Составление документов

Решение юридических вопросов любой сложности в следующих сферах: - Недвижимость; - Наследство; - Жилищное право; - Семейное право; - Трудовое…- Представительство в суде

- Оплата наличными

- Работает в выходные

18 отзывовЮристКозлов Виталий Витальевич Юрист прошел модерацию

18 отзывовЮристКозлов Виталий Витальевич Юрист прошел модерацию- Банкротство физических лиц

- Взыскание задолженности

- Кредитные вопросы и споры

Рад Вас приветствовать на своей странице. Я являюсь основателем и руководителем Юридической компании \"Жизнь Без Долгов\".- Бесплатная консультация

- Скидки и акции

- Прием по записи

29 отзывовАдвокат №1094Доля Дмитрий Сергеевич Адвокат прошел модерацию

29 отзывовАдвокат №1094Доля Дмитрий Сергеевич Адвокат прошел модерацию- Арбитраж

- Административное право

- Защита прав потребителя

- Банкротство физических лиц

- Возмещение ущерба

- Автоюристы

- Наследство

- Взыскание задолженности

- Алименты

- Гражданские дела

- Исполнительное производство

- Мошенничество

Адвокат (Коллегия адвокатов "Правовед", Адвокатская палата Мурманской области) с большим опытом представления интересов доверителей в судах общей юрисдикции, арбитражных и…- Оплата наличными

- Встреча в офисе

- Оплата картой

18 отзывовЮристКайшева Ирина Анатольевна Юрист прошел модерацию

18 отзывовЮристКайшева Ирина Анатольевна Юрист прошел модерацию- Гражданские дела

- Жилищные вопросы

- Защита прав потребителя

- Наследство

- Банкротство физических лиц

- Взыскание задолженности

- Раздел имущества

- Возмещение ущерба

- Автоюристы

- Семейные дела

- Алименты

- Арбитраж

Юридическая служба Сибири предлагает защиту ваших прав и законных интересов. Наши опытные судебные юристы успешно работают в следующих областях…- Работа по доверенности

- Бесплатная консультация

- Постоплата